A vinculação das receitas, mecanismo constitucional que permite dar prioridade a determinados gastos do orçamento público, é importante “pelo simples fato de considerar a democracia representativa falha”, defende o economista Fabrício Augusto de Oliveira, na entrevista a seguir concedida para a IHU On-Line. Contrário à proposta do ministro Paulo Guedes de desvincular as receitas e despesas do orçamento, Oliveira argumenta que na definição do gasto público predomina uma “correlação de forças” entre grandes grupos econômicos que elegem parlamentares para defenderem seus interesses e os políticos que representam esses grupos, e, portanto, “é evidente que as decisões finais tanto sobre a cobrança de impostos para o financiamento das atividades do Estado como sobre o destino que será dado a estes recursos extraídos da sociedade como um todo tenderão a favorecer estes setores, lançando-se o grande ônus sobre as camadas da população com menor representação nos aparelhos do Estado”.

Ele lembra ainda que a proposta de desvinculação do orçamento “não é nova” e “apoia-se na justificativa de que o Estado do bem-estar não cabe no orçamento e de que as contas públicas vão simplesmente explodir se essa situação permanecer”. Para ele, “o projeto de extinção dos mecanismos de vinculação das receitas ao financiamento de determinadas políticas sociais, desobrigando o Estado de provê-las para a população”, tem o objetivo central de “aumentar o espaço no orçamento para o Estado destinar maior parcela dos recursos para o pagamento dos juros da dívida”.

Em situações de crise fiscal como a que o país enfrenta nos últimos anos, explica, “são necessários ajustes das contas públicas e o governo vê-se obrigado a ‘apertar os cintos’, sacrificando, via de regra, as políticas que atendem mais os interesses das classes menos favorecidas, como tem ocorrido no Brasil com a emenda do teto, a reforma da Previdência e a proposta de desvinculação do orçamento”. Por essa razão, reitera, a vinculação constitucional de receitas para o financiamento de políticas sociais “representa uma garantia, enquanto subsistir, de que uma parcela dos recursos do orçamento será destinada para a cobertura de políticas socialmente importantes. Caso contrário, serão as primeiras a ser cortadas em situações de crise, como, na verdade, está sendo proposto na atualidade”.

Segundo Oliveira, apenas em “raros momentos históricos” o Estado cumpriu determinados princípios orçamentários que são importantes para garantir a contabilização das receitas e dos gastos, definir as prioridades públicas e servir como instrumento de planejamento do poder público. Mesmo quando os princípios foram cumpridos, o orçamento foi prejudicado ou “pelo quadro macroeconômico (recessão, alta inflação, crise fiscal etc.), que dificulta a gestão orçamentária, ou pela ausência de condições técnicas para dar maior consistência e eficácia à instituição orçamentária e permitir seu manejo como instrumento de planejamento", diz.

Na entrevista a seguir, concedida por e-mail para a IHU On-Line, o economista faz um breve resgate histórico de como o orçamento público brasileiro foi administrado desde o Império até a promulgação da Constituição de 88. “No Império, predominou a vontade do Imperador na sua definição” e na primeira República, “a política econômica (e orçamentária) era definida por dois estados (Minas Gerais e São Paulo), que se revezaram alternadamente no poder, inibindo a construção de um Estado efetivamente de âmbito nacional”, informa. Depois de 1930, conta, “o orçamento ficou sob a administração do Executivo, oscilando entre “i) um Estado unitário autoritário (o Estado novo de Vargas até 1945 e a ditadura militar de 1964-1985), no qual todo o poder emanava do Executivo, que definia as prioridades públicas (e o orçamento), desrespeitando vários princípios orçamentários, cabendo ao Legislativo um papel meramente decorativo na sua elaboração; ii) e breves períodos em que, apesar do quadro de maior liberalização (primeiros anos da década de 1930 e de 1946 a 1964), foram prejudicados pela efervescência política da época, pelo quadro macroeconômico ou pela inexistência de boas condições técnicas para uma gestão orçamentária eficiente”.

Segundo ele, apesar de a Constituição de 88 ter garantido autonomia ao poder Legislativo na elaboração do orçamento e ter regulamentado as demandas da sociedade por políticas sociais, “este arranjo começou, no entanto, a ser desfeito já a partir de 1993, quando as receitas das contribuições previdenciárias se tornaram exclusivas do INSS para o financiamento das aposentadorias e pensões, diminuindo o fluxo de recursos canalizados para a saúde e a assistência, e prosseguiu, em 1994, com a criação do Fundo Social de Emergência - FSE, depois rebatizado de Fundo de Estabilização Fiscal - FEF, atual Desvinculação das Receitas da União - DRU, o que implodiu, de vez, as fronteiras que separavam o Orçamento Fiscal do Orçamento da Seguridade”.

Fabrício de Oliveira (Foto: PT.org)

Fabrício Augusto de Oliveira é graduado, mestre e doutor em Ciências Econômicas pela Universidade Estadual de Campinas – Unicamp. Lecionou na Pontifícia Universidade Católica de Minas Gerais – PUC Minas, na Universidade Federal de Minas Gerais – UFMG, na Unicamp, na Universidade Federal do Espírito Santo – Ufes, na Escola de Governo da Fundação João Pinheiro. Foi agraciado, em 2011, com o Primeiro Lugar no XVII Prêmio Brasil de Economia, do Conselho Federal de Economia, com o livro 'Economia e Política das Finanças Públicas no Brasil'. Atualmente, leciona na Escola de Governo do Legislativo do Estado de Minas Gerais, em Belo Horizonte.

IHU On-Line - Por que o senhor afirma que, “apesar” de iniciado em 1831, o orçamento no Brasil, pelo menos até 1988, não passou de uma peça de ficção?

Fabrício Augusto de Oliveira - Os papéis desempenhados pelo orçamento evoluíram ao longo da história. De mero instrumento de contabilização das receitas e dos gastos do Estado, no início, o orçamento se transformou numa arena onde são definidas as prioridades públicas, por meio dos representantes políticos da sociedade no Congresso, bem como os setores da sociedade que irão arcar com o financiamento dos gastos. E, também, em um instrumento de planejamento do poder público, a partir da mudança de perspectiva do papel do Estado com a revolução keynesiana ocorrida a partir da década de 1930.

Para o cumprimento destes papéis, a observância de determinados princípios orçamentários é essencial, assim como essencial é a participação do Legislativo na definição dessas prioridades. Princípios como o da unicidade orçamentária, contrário à sua fragmentação e à existência de múltiplos orçamentos, alguns definidos e aprovados apenas no âmbito do Poder Executivo, assim como o da não afetação das receitas, que veda sua vinculação ao financiamento de uma política específica, bem como os da clareza, transparência e publicidade, são necessários para que ele possa desempenhar estes papéis.

No Brasil, apenas em raros momentos históricos algumas dessas condições estiveram presentes até 1988, mas, mesmo assim, prejudicadas ou pelo quadro macroeconômico (recessão, alta inflação, crise fiscal etc.), que dificulta a gestão orçamentária, ou pela ausência de condições técnicas para dar maior consistência e eficácia à instituição orçamentária e permitir seu manejo como instrumento de planejamento.

No Império, predominou a vontade do Imperador na sua definição, como poder moderador, com o Legislativo exercendo um papel meramente decorativo neste processo. Na primeira República, apesar dos ventos liberalizantes, a política econômica (e orçamentária) era definida por dois estados (Minas Gerais e São Paulo), que se revezaram alternadamente no poder, inibindo a construção de um Estado efetivamente de âmbito nacional. Depois de 1930, o país terminou oscilando entre: i) um Estado unitário autoritário (o Estado novo de Vargas até 1945 e a ditadura militar de 1964-1985), no qual todo o poder emanava do Executivo, que definia as prioridades públicas (e o orçamento), desrespeitando vários princípios orçamentários, cabendo ao Legislativo um papel meramente decorativo na sua elaboração; ii) e breves períodos em que, apesar do quadro de maior liberalização (primeiros anos da década de 1930 e de 1946 a 1964), foram prejudicados pela efervescência política da época, pelo quadro macroeconômico ou pela inexistência de boas condições técnicas para uma gestão orçamentária eficiente.

A Constituição de 1988, além de reatribuir ao Poder Legislativo autonomia para participar da elaboração do orçamento, precondição para o seu papel de campo de definição das prioridades públicas, resgatou e deu forma clara a vários princípios orçamentários, como o da unicidade orçamentária, ainda que parcialmente, o de maior controle dos gastos públicos, os da clareza, da publicidade e transparência do orçamento, a melhor definição das etapas e ritos do planejamento orçamentário, propiciando-lhe melhores condições, pelo menos formalmente, para desempenhar seus papéis de instrumento de planejamento e como arena de definição das prioridades públicas.

IHU On-Line - Que modelo orçamentário foi instituído com a Constituição Federal de 1988? Em que aspectos o orçamento público instituído pela CF de 1988 se diferenciou do modo como o orçamento era organizado até então e que mudanças foram geradas no modo de conceber e aplicar o orçamento a partir da Constituição de 1988?

Fabrício Augusto de Oliveira - Uma das medidas mais importantes foi a reatribuição ao Congresso Nacional da autonomia de participar da construção do orçamento, o que não ocorria durante o regime militar, no qual cabia apenas ao Executivo tratar de matéria orçamentária. Apesar das limitações previstas para sua participação neste processo, restrita ao remanejamento das despesas não obrigatórias e à necessidade de se definir fontes de financiamento para a criação de novas despesas, não há como negar ter sido uma mudança importante para recuperar o orçamento como um campo de definição de prioridades públicas.

Outras mudanças relevantes foram feitas em relação aos princípios orçamentários. A fragmentação dos orçamentos públicos existente no período militar deu lugar a uma maior unicidade orçamentária, com a fusão do orçamento fiscal com as contas do Tesouro Nacional que transitavam no orçamento monetário do Banco Central e com a incorporação ao Orçamento Geral da União - OGU, do Orçamento da Seguridade Social - OSS, que incluiu as contas da Previdência Social, antes definidas e aprovadas apenas no âmbito do Poder Executivo. Neste processo de unificação, a Constituição ainda incluiu no OGU o Orçamento dos Investimentos das Empresas Estatais, antes desconhecido pelo Legislativo e pela sociedade. Não restam dúvidas de que a maior unificação orçamentária que resultou da Constituição de 1988 foi benéfica não somente para se ter maior controle sobre as ações e as contas do Estado como para melhorar as condições de planejamento do poder público.

Outros princípios importantes que merecem destaque no novo modelo da Constituição de 1988 são os que se referem à clareza, publicidade e transparência do orçamento, importantes para permitir à sociedade e a seus representantes melhores informações para acompanhar, analisar e fiscalizar a administração dos recursos públicos. Estes princípios, que receberam um up grade com a Lei de Responsabilidade Fiscal - LRF, de 2000, são fundamentais para que a sociedade possa ter maior controle sobre as ações do Estado e sobre o destino que está sendo dado aos recursos públicos. Não se pode esquecer, entre essas mudanças, a criação de mecanismos, previstos na Constituição, para o controle dos gastos e a geração de déficits públicos, visando evitar situações de grave crise fiscal, que o Brasil vinha enfrentando desde a década de 1980.

Do ponto de vista do planejamento orçamentário, os avanços trazidos pela Constituição de 1988 foram também consideráveis, embora não tenham sido devidamente viabilizados e aproveitados pelo próprio Congresso, que de certa forma se omitiu, em muitos casos, em sua regulamentação, já que não era de seu interesse. As mudanças no Plano Plurianual de Aplicações - PPA, de longo prazo, cujas metas deixaram de ser feitas apenas em termos financeiros, inviabilizando o planejamento em caso de ascendente e elevada inflação, passando a contemplar também metas físicas, bem como a introdução, neste processo, da Lei de Diretrizes Orçamentárias - LDO, antecedendo a discussão da Lei Orçamentária Anual – LOA, representariam ganhos inegáveis para tornar mais eficiente a gestão e o planejamento orçamentário.

IHU On-Line - Como surgiu a proposta de vinculação de recursos do orçamento à Seguridade e por que essa medida é importante?

Fabrício Augusto de Oliveira - O abandono e o descaso do regime militar com a cobertura e o financiamento das políticas sociais deixaram uma enorme dívida neste campo para o governo civil que o sucedeu, bem como a necessidade de se criarem mecanismos de proteção social para garantir, no orçamento, recursos para o financiamento dessas políticas.

A Constituição de 1988 foi o estuário das demandas da sociedade por políticas sociais, e o Orçamento da Seguridade Social - OSS, abrigando as áreas da saúde, da previdência e da assistência social, contando com receitas próprias, à margem do orçamento fiscal tradicional, foi a resposta dada pelos constituintes para garantir este objetivo, objetivando assegurar fontes estáveis e seguras para o seu financiamento.

Este arranjo começou, no entanto, a ser desfeito já a partir de 1993, quando as receitas das contribuições previdenciárias se tornaram exclusivas do INSS para o financiamento das aposentadorias e pensões, diminuindo o fluxo de recursos canalizados para a saúde e a assistência, e prosseguiu, em 1994, com a criação do Fundo Social de Emergência - FSE, depois rebatizado de Fundo de Estabilização Fiscal - FEF, atual Desvinculação das Receitas da União - DRU, o que implodiu, de vez, as fronteiras que separavam o Orçamento Fiscal do Orçamento da Seguridade.

Com este instrumento, inicialmente 20% das receitas da Seguridade foram apartados, antes de serem transferidos para essas áreas, e destinados para o governo empregá-los de acordo com suas necessidades orçamentárias. Posteriormente, este percentual terminaria sendo elevado para 30%, drenando progressivamente consideráveis recursos que, na origem, deveriam ser destinados à Seguridade.

A crise de financiamento em que mergulhou a área da saúde com essas mudanças só pode ser mitigada com a criação, em 1996, da Contribuição Provisória de Movimentação Financeira - CPMF, cujos recursos deveriam ser, exclusivamente, destinados para essa área, e, em 2000, com a aprovação da Emenda Constitucional n. 29, de 2000, que estabeleceu percentuais mínimos da receita líquida dos Estados (12%) e dos Municípios (15%) para financiá-la. No entanto, tanto parte dos recursos da CPMF foi desviada para financiar outros gastos do governo, como os governos estaduais e municipais, por falta de regulamentação da EC 29 sobre o que efetivamente poderia ser contabilizado como “ações e serviços de saúde” — o que só viria a ocorrer em 2013 —, abusaram do uso do instrumento da “contabilidade criativa” para inflar os gastos nessa área, enfraquecendo o aporte de recursos que para ela faziam e ludibriando as instituições responsáveis por sua fiscalização.

Assim, mesmo protegidas por normas constitucionais e legais com as quais se procurou garantir recursos para o financiamento das áreas que integram a Seguridade Social, o que em alguma medida colide com um dos princípios orçamentários mencionado referente à não afetação das receitas, essas áreas terminaram sendo prejudicadas em termos de dotação de recursos por ações do governo que sempre encontra apoio, em um Congresso geralmente descomprometido com os interesses da população, em mudar as regras do jogo para atender os interesses do Poder Executivo. Sem essa vinculação, garantida por regras legais e constitucionais, que exigem mudança na legislação e/ou na Constituição, muito provavelmente a situação das áreas sociais seria ainda mais crítica.

IHU On-Line - Quais são hoje as principais distorções e problemas que existem em relação à elaboração, aplicação e operacionalização do orçamento brasileiro, tal como proposto pela Constituição Federal de 1988?

Fabrício Augusto de Oliveira - Bem, me parece que não estavam no horizonte dos constituintes de 1988 pelo menos três questões que impedem o orçamento de desempenhar seus papéis de campo de escolhas orçamentárias e de instrumento de planejamento na atualidade: o seu elevado grau de engessamento, o compromisso com a geração de superávits primários e a crise fiscal.

O engessamento do orçamento e, em decorrência, o estreitamento de seu espaço para a definição ou reorientação das prioridades públicas, nasce com a própria Constituição de 1988, que vinculou receitas ao financiamento de áreas específicas, como as da Seguridade e da educação, por exemplo, embora essa decisão seja justificada do ponto de vista social e do contexto histórico da época. O problema é que essas vinculações foram se expandindo no tempo, sendo estendidas para outros programas — de combate à pobreza, por exemplo —, o que, somado a certas despesas obrigatórias — pagamento de pessoal, gastos previdenciários, entre outras —, aumentou seu enrijecimento, estreitando o espaço para a definição ou reorientação para novas prioridades, considerando que parcela expressiva dos recursos já chega carimbada. Com isso, o papel do Legislativo neste processo praticamente desaparece.

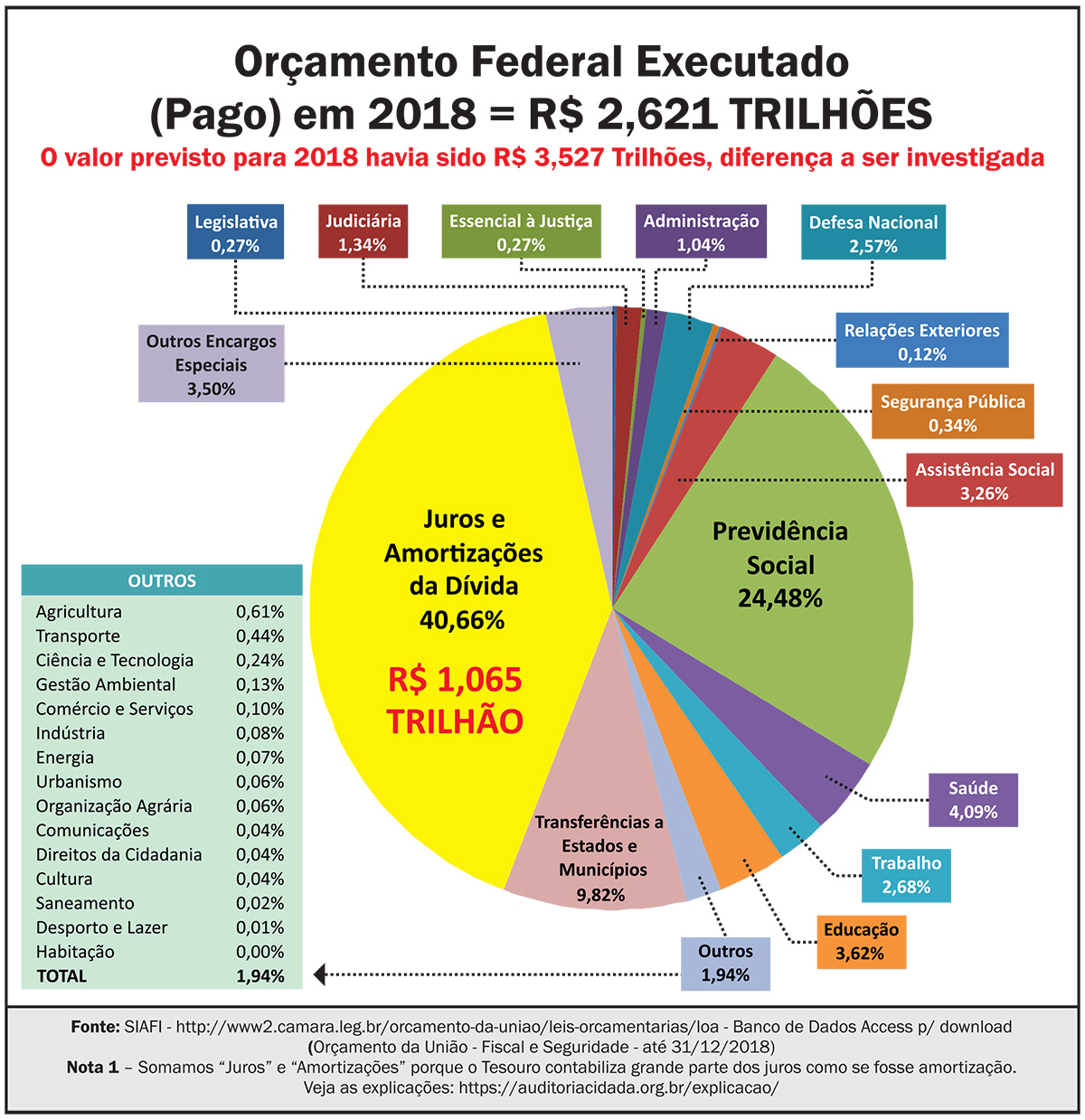

Por outro lado, o compromisso assumido pelo Brasil, a partir de 1999, com a geração de superávits primários para o pagamento de parcela dos juros da dívida pública, agravou este grau de engessamento, considerando que essas despesas financeiras se tornaram obrigatórias, sagradas, porque aprovadas na forma de uma lei anual. Como, de 1998 a 2013, o Brasil gerou superávits primários que oscilaram entre 2,5% e 4,5% do PIB – ou entre 8% e 14% da carga tributária bruta do país -, os níveis de engessamento dos orçamentos dos governos, em geral, aumentaram substancialmente, com o do governo federal ultrapassando a casa dos 90%. Mais grave é que, tornada sagrada, inescapável, uma vez estabelecida a meta do superávit primário, caso, por alguma razão qualquer, seu atingimento seja colocado em risco, todo o orçamento deve ser ajustado para garanti-la, não importando se os cortes serão feitos sobre os investimentos, indispensáveis para o crescimento econômico sustentado, o que inviabiliza qualquer atividade de planejamento. Mesmo que depois de 2014 esses superávits tenham deixado de ser gerados, como resultado do processo recessivo e da brutal queda das receitas públicas, em termos reais, o principal objetivo da política econômica, desde 2015, tem sido o de criar as condições para recuperar essa capacidade, significando que continuarão condicionando a gestão orçamentária.

Gráfico mostra o percentual do PIB gasto para pagamento da dívida pública em 2018 (Fonte: Auditoria Cidadã da Dívida)

Por último, a crise fiscal em que o Brasil mergulhou desde 2014 elimina qualquer possibilidade de manejo do orçamento para os objetivos do crescimento, a priorização de determinadas políticas públicas, enfim do planejamento público e das escolhas entre políticas alternativas. Quando parte significativa dos recursos orçamentários está comprometida com o pagamento de benefícios previdenciários e com as despesas de pessoal, questionadas por não deixar espaços para o pagamento dos juros da dívida, que tem crescido consideravelmente, com a única preocupação do governo restringindo-se à adoção de medidas para reduzir aqueles gastos e ampliar os espaços no orçamento para recuperar a capacidade de pagar os juros dos credores do Estado, o orçamento perde todas as condições para desempenhar os papéis que, historicamente, lhe foram sendo atribuídos.

IHU On-Line - Quais são os princípios que regem a elaboração do orçamento brasileiro e quais desses princípios são considerados ao se elaborar o orçamento?

Fabrício Augusto de Oliveira - Os princípios que regem a elaboração do orçamento no Brasil se encontram contemplados nos capítulos tributário e do orçamento da Constituição de 1988 e também na Lei de Responsabilidade Fiscal - LRF de 2000: a exigência de compatibilidade entre o PPA, a LDO e a LOA; a de aprovação pelo Legislativo de todas essas peças orçamentárias; os orçamentos que integram a Lei Orçamentária Anual; as limitações estabelecidas para o início de projetos ou programas não incluídos na LOA; as limitações para as operações de crédito para o financiamento de despesas correntes e os mecanismos para controle das despesas com determinados gastos e de geração de déficits públicos; a exigência de divulgação, clareza e transparência do orçamento; a proibição de vinculação de receita de impostos a órgãos, fundo ou despesa; as regras para a abertura de crédito suplementar sem a indicação dos recursos correspondentes; e assim por diante.

De maneira geral, estes princípios são observados na sua construção e na sua publicidade, mas a própria Constituição contempla algumas exceções como, por exemplo, a que diz respeito ao financiamento da educação para a qual se encontra vinculado um percentual das receitas líquidas das três esferas de governo. Ou ainda no caso da Seguridade, que se encontra no capítulo da Ordem Social, com regras próprias e princípios diferentes dos previstos para os impostos tradicionais, na cobrança e aplicação de suas receitas.

Uma novidade em todo o processo orçamentário surgiu a partir de 1999, quando o país firmou um acordo com o FMI e se comprometeu com a geração de metas de superávits primários nas contas públicas para honrar o pagamento de parcela dos juros da dívida para impedir seu crescimento descontrolado. A meta anualmente estabelecida na LDO ganhou o status de lei, devendo ser rigorosamente cumprida, sob pena de o governante ser responsabilizado criminalmente caso isso não se verifique, o que terminou enrijecendo ainda mais o orçamento.

IHU On-Line - Como você avalia a proposta de desvinculação do orçamento que foi defendida pelo ministro Paulo Guedes? Por que e em que contexto essa proposta surge?

Fabrício Augusto de Oliveira - A proposta de desvinculação do orçamento defendida pelo ministro Paulo Guedes, que não é nova, diga-se de passagem, apoia-se na justificativa de que o Estado do bem-estar não cabe no orçamento e de que as contas públicas vão simplesmente explodir se essa situação permanecer. Seria necessário, diante disso, limpar da Constituição a obrigação de o Estado garantir a cobertura dessas políticas, liberando os recursos do orçamento para outros objetivos de governo, especialmente para o pagamento dos juros da dívida.

De certa forma, já se avançou consideravelmente neste propósito com a aprovação da Emenda Constitucional n. 95, de 2016, no governo Temer, conhecida como emenda do teto dos gastos primário, que congelou, por 20 anos, em termos reais, as despesas primárias do governo. Com essa emenda, garante-se que, neste longo período, no caso de crescimento da economia os ganhos adicionais obtidos não mais serão repassados para as políticas sociais, significando que essas perderão inevitavelmente participação relativa no orçamento.

Tal medida, no entanto, tem sido considerada insuficiente pelos que condenam a ação do Estado na oferta de políticas públicas, para equacionar a atual crise fiscal e sanear financeiramente o Estado. Por isso a ênfase que vem sendo dada pelo atual ministro à reforma da Previdência e ao projeto de desvinculação do orçamento, que deverá ser remetido para o Congresso tão logo o da Previdência seja aprovado.

A reforma da Previdência, que pode ser considerada necessária em virtude da dinâmica demográfica, tem sido vendida para a população como necessária para acabar com os privilégios, especialmente da alta burocracia estatal e para os militares, mas trata-se de uma propaganda enganosa. Representa, na verdade, na visão de vários especialistas no assunto, um assalto aos mais pobres, ao mesmo tempo que preserva muitos destes privilégios, além de indicar um divórcio com a questão da solidariedade, caso aprovado o regime de capitalização, no qual cada um terá de construir sua própria aposentadoria sem garantia de receber o benefício correspondente nem mesmo à contribuição feita.

O projeto de extinção dos mecanismos de vinculação das receitas ao financiamento de determinadas políticas sociais, desobrigando o Estado de provê-las para a população, especialmente para as camadas menos favorecidas em termos de renda, tem o claro objetivo de aumentar o espaço no orçamento para o Estado destinar maior parcela dos recursos para o pagamento dos juros da dívida, como recomenda e exige o novo consenso macroeconômico, constituindo este o principal objetivo dessas propostas.

Tanto isso é verdade que em nenhum momento o governo aponta e sugere enfrentar problemas mais graves que prejudicam as contas públicas e que, estes sim, efetivamente, contribuem para aumentar as desigualdades sociais.

O primeiro diz respeito ao peso que os juros da dívida representam para os cofres públicos, que somam mais de R$ 400 bilhões por ano, número bem superior ao propalado déficit orçamentário e responsável por cerca de 90% do déficit nominal do Governo Central e do crescente endividamento do setor público.

O segundo, o distorcido sistema de tributação no Brasil, cujo maior ônus é lançado sobre os ombros da população mais pobre, enquanto protege camaradamente a renda dos mais ricos e do capital.

Uma reforma monetária, que crie mecanismos para coibir o pagamento de juros desnecessariamente elevados e uma reforma tributária que provoque o deslocamento da base da tributação para as rendas mais elevadas e para a riqueza, que poderiam resolver boa parte do nó fiscal em que o país se enredou, não aparecem, contudo, entre as preocupações do governo e das autoridades econômicas, por não serem de interesse das classes que dominam e controlam as políticas do Estado.

IHU On-Line - Por que o senhor defende que a vinculação é importante?

Fabrício Augusto de Oliveira - Pelo simples fato de considerar a democracia representativa falha. Geralmente, são os grandes grupos econômicos que elegem os parlamentares para defenderem seus interesses, assim como são estes grupos que conseguem colocar seus representantes nas demais esferas do poder, caso do executivo e do legislativo.

No legislativo, onde as leis são aprovadas e o orçamento é construído, em sintonia com o executivo, quando se trata de um orçamento do tipo misto, formam-se bancadas representativas destes grupos, como a bancada ruralista, evangélica, da indústria, das finanças e por aí afora (é conhecida no Brasil, a atuação das bancadas do “boi, da bala e da bíblia”), contra as quais os raros deputados que mais efetivamente defendem os interesses da população pouco ou nada podem fazer, sendo geralmente vencidos em termos de votos.

Predominando essa correlação de forças, é evidente que as decisões finais tanto sobre a cobrança de impostos para o financiamento das atividades do Estado como sobre o destino que será dado a estes recursos extraídos da sociedade como um todo tenderão a favorecer estes setores, lançando-se o grande ônus sobre as camadas da população com menor representação nos aparelhos do Estado. O mesmo tende a ocorrer quando, em situação de crise fiscal, são necessários ajustes das contas públicas e o governo vê-se obrigado a “apertar os cintos”, sacrificando, via de regra, as políticas que atendem mais os interesses das classes menos favorecidas, como tem ocorrido no Brasil com a emenda do teto, a reforma da Previdência e a proposta de desvinculação do orçamento.

Por essa razão, a vinculação constitucional/legal de receitas para o financiamento de políticas sociais, embora possa ser desmontada com mudanças na própria Constituição pelo Congresso e contrarie um dos princípios orçamentários anteriormente comentado – o da não afetação das receitas – representa uma garantia, enquanto subsistir, de que uma parcela dos recursos do orçamento será destinada para a cobertura de políticas socialmente importantes. Caso contrário, serão as primeiras a ser cortadas em situações de crise, como, na verdade, está sendo proposto na atualidade.

IHU On-Line - Qual seria o impacto da desvinculação de recursos nas contas públicas e, de outro, como a desvinculação de recursos do orçamento impactaria a Seguridade Social?

Fabrício Augusto de Oliveira - Não é muito simples estimar este impacto. A Seguridade contempla três áreas: a previdência, a saúde e a assistência. Os gastos com a Previdência são obrigatórios e tudo vai depender dos resultados da reforma que está em discussão no Congresso. Projeta-se que, se aprovada, poderá gerar uma economia de R$ 100 bilhões por ano, que se aproxima do déficit primário atual do governo federal. A saúde e a assistência podem perder recursos neste processo para completar o ajuste pretendido pelo governo, o qual tem o objetivo de recuperar sua capacidade de geração de superávits primários para o pagamento dos juros da dívida, caso aprovado o projeto de desvinculação. Mas é claro que isso tem limite para não se correr o risco de transformar o Estado numa instituição completamente inútil para a população e colocar sua atuação em xeque, deslegitimando-a. Embora não integre a Seguridade, a educação também será afetada com a desvinculação, à medida que também perderá fontes cativas de receitas para o seu financiamento estabelecidas desde a década de 1980.

Toda essa situação poderá ser agravada com a extensão da desvinculação para os orçamentos estaduais e municipais. Com estados e municípios enfrentando uma situação de penúria financeira na atualidade e sem a obrigação constitucional/legal de destinarem recursos para as áreas sociais, a desvinculação surge como uma “tábua de salvação” para o ajuste de suas contas, não importando as consequências sociais que acarretará, como ocorria em épocas passadas em que não existia essa proteção.

O fato é que com o projeto de desvinculação, os mecanismos de proteção social contemplados na Constituição de 1988 podem simplesmente desaparecer e poderá se retornar a um período em que as políticas sociais eram consideradas meras “variáveis de ajuste”, prontas para terem os recursos cortados sempre e quando o Estado se defronta com dificuldades financeiras, não importando se, em nome de um ajuste fiscal, se produz um grande “desajuste social”. É o que acontece quando governo e autoridades econômicas são guiadas pela insensatez.