18 Dezembro 2017

"Em 2017, o discurso do caos fiscal, mais uma vez proferido por economistas vinculados ao Banco Mundial, somado ao forte aumento do desemprego, é utilizado para impor as reformas neoliberais como única salvação. Com base em um discurso falacioso e contestável, o relatório propõe reformas que irão destruir a capacidade de crescimento com distribuição de renda no Brasil", alerta Esther Dweck [1], professora, em artigo publicado por Plataforma Política Social, 17-12-2017.

Eis o artigo.

O relatório do Banco Mundial apresentado em meados de novembro de 2017 possui dois grandes méritos. O primeiro é afirmar que o Brasil precisa realizar reformas profundas em suas políticas de despesas para cumprir a nova regra de gastos. Pela primeira vez, desde que se iniciou o debate sobre a EC 95/2016 (conhecida como “EC do teto dos gastos”), é afirmado categoricamente que será necessário reduzir em 25% o tamanho do Estado em âmbito Federal. Ao longo do relatório, torna-se evidente, como já apresentado anteriormente[2], que a única medida da EC 95/2016 que justificava uma alteração constitucional era a redução dos pisos constitucionais de saúde e educação[3]. O segundo mérito é deixar claro o valor normativo central da discussão sobre equidade e redução de desigualdades. Nesse sentido, o relatório propõe uma série de reformas que tornariam os gastos públicos mais eficazes, eficientes e equitativos em oito áreas distintas. Daquilo que podia ter sido e que não foi, coube ao relatório esquivar-se de seu propósito e da árdua tarefa de colocar cada coisa em seu lugar.

O estudo limita-se a criar um discurso palatável e supostamente “aceitável” para promover a redução do Estado, a qual é alçada à natureza de condição necessária, e até pouco tempo suficiente, para a retomada do crescimento econômico. É sempre bom recordar que há quase dois anos temos ouvido que algumas “reformas” seriam suficientes para retomada do crescimento. Tal discurso começou com o impeachment de Dilma, tomou a forma de EC do teto de gastos, passando para a reforma trabalhista, e mais recentemente a reforma da previdência, ressoando então por todas as demais reformas preconizadas por tal relatório. O que se viu até agora, a despeito da aprovação de grande parte dessas reformas, foi uma economia em recessão e estagnada.

Das oito áreas apresentadas pelo relatório, dentre as quais estão saúde e educação pública, este artigo concentra-se na intitulada “Desafios para a Sustentabilidade Fiscal no Brasil”. Ademais, os elefantes alados da realidade fantástica apresentada pelo Banco Mundial, como bem categorizou Lira Neto[4], não se restringiram à educação pública. Assim como nas demais áreas, é possível perceber que o relatório constrói uma narrativa falaciosa, quando não equivocada, que rouba a forma da conclusão almejada.

A respeito da sustentabilidade fiscal, o relatório afirma que: (a) “o equilíbrio fiscal brasileiro tem se deteriorado drasticamente nos últimos anos, o que evidencia a insustentabilidade das tendências fiscais” (Banco Mundial, 2017, p. 21); (b) “o principal fator de pressão fiscal é o crescimento das despesas primárias obrigatórias” (p. 22); (c) “embora os custos dos juros e outras operações ‘abaixo da linha’ sejam muito altos no Brasil, seria errado concentrar a estratégia de ajuste fiscal nesses custos” (p. 22); (d) “a pressão fiscal tem sua origem na indexação de grande parte das despesas primárias federais ao PIB, às receitas ou ao salário mínimo, bem como na vinculação generalizada das receitas e nos níveis mínimos de gastos obrigatórios” (p. 23); (e) “a política fiscal tem pouco impacto na redução da desigualdade e da pobreza em relação ao volume dos gastos públicos” (p. 21) .

Claramente, diante dessas afirmativas, só haveria uma solução, como aponta o estudo: “é necessário desenvolver um plano abrangente para maximizar a qualidade (em termos de eficiência e equidade) do ajuste fiscal e remover rigidezes orçamentárias” (p. 21).

Este breve artigo tem como objetivo analisar brevemente[5] cada uma dessas premissas do supracitado estudo do Banco Mundial no que diz respeito à sustentabilidade fiscal. Os pontos abordados, em contraposição às premissas do relatório, são: (a) a deterioração do resultado fiscal recente é conjuntural e fruto de um ajuste fiscal autodestrutivo; (b) a piora do resultado fiscal ocorreu mesmo diante de uma queda abrupta das despesas desde 2015 e, portanto, os principais fatores para o resultado fiscal são a queda do PIB, a consequente queda da arrecadação e o aumento do pagamento de juros por questões cambiais; (c) a sustentabilidade fiscal de médio prazo depende da retomada do crescimento, reequilibrar as receitas e garantir a condição básica de sustentabilidade: g>r[6]; (d) a política fiscal tem um importante impacto na redução da desigualdade e da pobreza, diante do gasto público per capita, e só não é maior pela estrutura tributária; (e) os níveis mínimos de gastos obrigatórios e a indexação de grande parte das despesas primárias federais ao PIB e ao salário mínimo garantiram os efeitos distributivos da política fiscal.

Nesse sentido, argumenta-se que tais premissas estão equivocadas, o que tornaria nula a conclusão do relatório. Nesse sentido, pretende-se demonstrar que o diagnóstico sobre a situação fiscal é equivocado e não aborda o grande problema fiscal brasileiro de ter uma regra rígida e pró-cíclica que leva a ajustes fiscais autodestrutivos. Além disso, será argumentado que as propostas do Banco Mundial não só são inconsistentes, como tendem a minar a possibilidade de redistribuição de renda por meio da política fiscal. Ao contrário do que é afirmado pelo Banco Mundial, as soluções propostas acabarão por concentrar ainda mais a renda, já pessimamente distribuída no Brasil.

A explicação equivocada da deterioração do resultado fiscal recente

O debate no Brasil sobre a situação fiscal é centrado em dois indicadores: (a) resultado primário; e (b) dívida pública. De fato, esses dois indicadores apresentaram resultados que chamam a atenção; houve um aumento do déficit primário e nominal, a partir de 2015, e houve também um aumento mais acelerado das dívidas bruta e líquida nesse mesmo período. Mas toda a argumentação usual, que serviu de base para a EC 95/2016 e que está traduzida no documento do Banco Mundial, parte de um diagnóstico errado quanto à situação fiscal brasileira, além de uma causalidade invertida.

Argumenta-se que a piora nos indicadores fiscais decorre de um aumento descontrolado da despesa pública e que o resultado fiscal levou à queda do nível de atividade, quando na realidade ocorre justamente o oposto. Foi a piora no crescimento econômico o que levou à piora na situação fiscal.

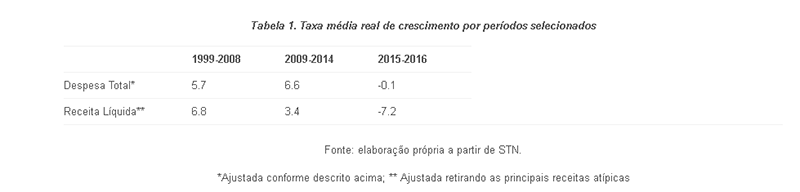

Desde 1999, o resultado primário assumiu papel central como meta da política fiscal, impondo um caráter intrinsecamente pró-cíclico. Até a crise de 2008/2009, o governo Federal manteve altos níveis de superávit primário, mesmo com a estrutura de gastos exatamente como a que passou a ser contestada recentemente. O que se observa é que após a crise houve uma redução do patamar do superávit primário[7], em 1 p.p., e a partir de 2014, quando a desaceleração brasileira foi se transformando na maior crise econômica dos últimos 30 anos, houve uma queda contínua do resultado primário.

O comportamento do resultado primário no Brasil pode ser explicado em grande parte pelo comportamento da arrecadação. A evolução da despesa, por outro lado, parece inclusive ter um sinal invertido ao que seria esperado, com um crescimento menor em períodos de piora do resultado primário do que em períodos de elevado superávit primário. Até a crise, o crescimento real médio da receita foi superior ao da despesa, garantindo as condições para a obtenção do resultado primário positivo. A partir da crise inverteu-se tal relação, com a receita líquida crescendo a taxas menores que a despesa ao longo de 2009 a 2013. Nos últimos anos (2015-2016), período de grande ajuste fiscal, essa tendência se acentuou e a despesa, apesar da queda do ritmo de crescimento (crescimento real zero) cresceu bem acima da receita que caiu tanto em termos nominais quanto ainda mais intensamente em termos reais.

Com relação à dívida pública, é possível demonstrar que a trajetória recente de aumento da dívida tem pouca relação com as despesas primárias (alvo do relatório e da EC 95/2016). Após uma trajetória de declínio quase ininterrupto desde 2004, a dívida pública apresentou uma trajetória ascendente, no caso da dívida bruta desde meados de 2014 e no caso da dívida líquida apenas desde setembro de 2015.

Essa trajetória da dívida decorre de dois motivos principais: aumento do pagamento de juros e queda do crescimento real do PIB. No caso dos juros, o pagamento dobrou e alcançou o maior volume em janeiro de 2016, quando o resultado acumulado em 12 meses do pagamento de juros chegou a 9,1% do PIB, enquanto em dezembro de 2014 estava em 5,5% do PIB.

Esse crescimento decorreu principalmente do impacto do aumento do valor do dólar em 2015, o que elevou o pagamento de juros relativo aos swaps cambiais de 2013. Tal efeito era tão específico que, em agosto de 2016, o pagamento de juros já tinha recuado para 6,9% do PIB.

Portanto, tanto o resultado primário de 2015 e 2016 quanto a trajetória da dívida recente são resultados de situações conjunturais e não de problemas estruturais da economia brasileira. Propor corte de gastos como solução para esses indicadores é abordar justamente o único componente que não tem qualquer peso na explicação da trajetória recente dos indicadores acima.

O grande problema fiscal brasileiro é uma regra rígida e pró-cíclica que leva a ajustes fiscais autodestrutivos. A estratégia de corte de gastos, frente à queda da arrecadação, que tem sido implementada desde 2015 apresentou uma característica comum a outros países que propuseram ajuste fiscal em uma economia em recessão[8]: o ajuste fiscal torna-se autodestrutivo ao deprimir ainda mais a economia, reduzindo a base de tributação e levando à deterioração do resultado fiscal e à ampliação da razão dívida sobre PIB.

Sem uma recomposição da arrecadação federal, após a perda de quase 3 p.p. do PIB, e sem uma retomada do crescimento econômico, que depende da atuação mais direta do setor público, é praticamente impossível a estabilização da razão dívida PIB.

A política fiscal e a redução da desigualdade e da pobreza

Para avaliar o impacto da política fiscal sobre a redução da desigualdade, o relatório do Banco Mundial utiliza os argumentos apresentados no estudo de Higgins e Pereira (2013). Nesse artigo, os autores estimaram que, por meio de impostos e transferências diretas, o Brasil reduz a desigualdade em relação à distribuição primária em 6% e quando incluídas as transferências diretas e indiretas, isto é, incluindo o acesso a serviços públicos, o Brasil reduziu a desigualdade em 19%.

Portanto, mesmo utilizando dados da PNAD, os autores consideram que houve impacto redistributivo por meio da política fiscal, mas consideram que, diante do alto nível dos gastos, essa redução não é alta o suficiente, o que indicaria que a política fiscal não é muito eficaz na redução da desigualdade no Brasil.

Em primeiro lugar, como abordado em outro artigo[9], o fato do Brasil ter uma carga tributária comparada a países da OCDE, não significa que o gasto per capita seja igual, dado que temos um PIB per capita muito inferior à média dos países da OCDE. Em segundo lugar, o motivo pelo qual a redução da desigualdade por meio da política fiscal não ser maior é decorrente da estrutura tributária e não dos gastos.

Esse resultado, que também está presente no texto de Higgins e Pereira (2013), foi demonstrado em um estudo, do pesquisador do IPEA Fernando Gaiger Silveira[10]. Usando dados da POF/IBGE, o estudo analisa detalhadamente diferentes estágios da distribuição da renda. O pesquisador analisa o Índice de Gini em 5 etapas da Renda: (a) Renda Original (de Mercado); (b) Renda Inicial (inclui as transferências às famílias); (c) Renda Disponível (desconta os impostos diretos); (d) Renda pós-tributação (desconta os impostos indiretos); e (e) Renda Final (inclui as transferências indiretas de gastos públicos com saúde e educação).

O estudo de Silveira (2012) aponta para uma série de fatores interessantes. Houve uma redução da desigualdade no Brasil, ao compararmos os dados de 2003 e 2009 (últimas POFs divulgadas), decorrente de uma melhora do mercado de trabalho, sinalizado pela redução da desigualdade da renda original. No entanto, percebe-se que a capacidade de distribuir renda da política fiscal não mudou muito. Em linhas gerais, podemos dizer que o sistema tributário não contribui para redução da desigualdade, pois todo o ganho de distribuição com a arrecadação direta (c), é perdido pela arrecadação indireta (d), e que todo o efeito distributivo ocorre pelos gastos públicos: transferências (b) e pelos serviços públicos com saúde e educação (e).

Assim, podemos afirmar que a política fiscal tem um papel central na redistribuição de renda, tanto a partir da arrecadação (concentradora de renda) quanto dos gastos públicos, em especial as transferências de renda e a oferta de serviços públicos gratuitos. No Brasil, o que se observa é que o sistema tributário é extremamente regressivo, contribuindo para maior concentração de renda, enquanto o sistema de transferências e de serviços públicos universais permitem o maior impacto de redistribuição de renda da América.

Como demonstrado em outro estudo[11], o potencial distributivo da política fiscal foi reforçado pela política de valorização do salário mínimo, seja pelo seu aspecto direto do mercado de trabalho quanto indireto via RGPS e BPC. Por outro lado, o que garantiu uma priorização nos orçamentos em todos os níveis subnacionais das áreas de saúde e educação foi justamente a exigência constitucional de aplicações mínimas que garantiram a universalidade no acesso à educação e a construção de um sistema único de saúde não existente em nenhum país com a dimensão da população brasileira.

Assim, a indexação de grande parte das despesas primárias federais ao PIB e ao salário mínimo, bem como os níveis mínimos de gastos obrigatórios, é que garantiram os efeitos distributivos existentes da política fiscal. Retirar essas obrigatoriedades somada à necessidade de corte de 25% das despesas federais irá afetar diretamente o potencial redistributivo da política fiscal.

A avaliação da qualidade dos investimentos e despesas públicos deve ser permanente e deve-se enfrentar as ineficiências, zelando sempre pela melhoria da qualidade do gasto. Não há dúvida que ainda há um grande desafio na melhoria da oferta dos serviços púbicos no Brasil, mas é pouco razoável achar que um corte de 25% irá melhorar a qualidade, quando o gasto per capita é muitas vezes um terço ou menos dos gastos nos países desenvolvidos.

Banco Mundial e a terapia do Choque

Na América Latina, houve um equivalente ao trauma da ditadura militar como mecanismo funcional para induzir “democrática” e não coercitivamente um povo a aceitar políticas neoliberais das mais drásticas. Este equivalente foi a hiperinflação. As consequências sobre a percepção da população são muito parecidas.

Um economista neoliberal do Banco Mundial, em 1987, argumentou que o problema crítico no Brasil durante a presidência de Sarney não era uma taxa de inflação demasiado alta, mas uma taxa de inflação demasiado baixa. Segundo ele, “precisamos de uma hiperinflação aqui, para condicionar o povo a aceitar a medicina deflacionária drástica que falta neste país” (Perry Anderson, 1995).

Em 2017, o discurso do caos fiscal, mais uma vez proferido por economistas vinculados ao Banco Mundial, somado ao forte aumento do desemprego, é utilizado para impor as reformas neoliberais como única salvação. Com base em um discurso falacioso e contestável, o relatório propõe reformas que irão destruir a capacidade de crescimento com distribuição de renda no Brasil. Como apontou Kalecki[12]: a ignorância obstinada é possivelmente uma manifestação de motivos políticos subjacentes.

Notas:

[1] Professora do Instituto de Economia da UFRJ e ex-Secretária de Orçamento Federal.

[2] Rossi, P.; Dweck, E; (2016) “Impactos do Novo Regime Fiscal na saúde e educação” Cadernos de Saúde Pública 32(12) Disponível aqui.

[3] É interessante notar que o relatório (p. 23) apresenta um gráfico muito semelhante ao apresentado em Rossi e Dweck (2016), demonstrando a queda dos pisos constitucionais com saúde e educação.

[4] Neto, L. (2017) “Relatório sobre universidades do país parece dizer que há elefantes no céu” Folha de São Paulo, 10 de dezembro de 2017.

[5] O tema foi discutido em mais detalhes no artigo Dweck, E. Teixeira, R. A. (2017) A política fiscal do governo Dilma e a crise económica. Texto para Discussão. Unicamp. IE, Campinas, n. 303, jun. 2017. Disponível aqui.

[6] A sustentabilidade fiscal, conforme definido incialmente por Domar (1944), é mantida quando a taxa de crescimento nominal da economia é maior do que a taxa de crescimento do estoque nominal dos títulos do governo. Ou de forma simplificada, quando a taxa real de crescimento da economia (g) é superior aos juros reais (r) da dívida pública.

[7] Esse comportamento refere-se à série de resultado primário ajustada para retirar o efeito de alguns fatores esporádicos como os efeitos dos REFIS tributários, o depósito (2008) e saque (2012) do Fundo Soberano, a capitalização da Petrobrás e a cessão onerosa dos barris de petróleo (2010), a compensação pelas desonerações da folha de pagamentos (2012 em diante) bem como o pagamento dos passivos apontados pelo TCU.

[8] Ver, por exemplo, Felici F., Nucci F., Ricchi O., Tegami C. (2017) Fiscal Multipliers and the Risk of Self-defeating Fiscal Consolidation: Evidence for the Italian Economy. In: Paganetto L. (eds) Sustainable Growth in the EU. Springer, Cham

[9] Teixeira, R. A.; Dweck, E. (2017) “Carga tributária e serviços públicos”

[10] IPEA (2011) “Equidade fiscal no brasil: impactos distributivos da tributação e do gasto Social” Comunicados do IPEA n. 92 Disponível aqui.

[11] IPEA (2012) - A Década Inclusiva (2001-2011): Desigualdade, Pobreza e Políticas de Renda. Disponível aqui.

[12] KALECKI, M. (1983 [1943]). Aspectos Políticos do Pleno Emprego. In: MIGLIOLI, J. (Org.) Crescimento e Ciclo nas Economias Capitalistas. São Paulo: Ed. Hucitec, p. 54-60.

Leia mais

- Relatório do Banco Mundial distorce dados e ignora a realidade do país, alertam especialistas

- Ajuste fiscal e injustiças em saúde: breve comentário ao relatório do Banco Mundial

- Limitar gastos de educação e saúde é uma péssima ideia

- Desafio é fechar as contas mantendo rota de redução das desigualdades

- Teto para gastos públicos é o “bode” de Temer para dilapidar o Estado

- Para enfrentar o mito do “crescimento econômico”

- "O golpe trabalhista". Não há relação de causa e efeito entre reforma trabalhista e crescimento econômico. Entrevista especial com Ruy Braga

- "O teto de gastos vai ferir de morte o SUS"

- Deputados congelam verbas da saúde e educação por 20 anos

- Desequilíbrio fiscal brasileiro e as consequências do financiamento da dívida. Entrevista especial com Fabrício Augusto de Oliveira

- Juros e conservadorismo intelectual: uma outra perspectiva

- O peso do ajuste fiscal na crise do Espírito Santo

- Política fiscal é essencial para combater desigualdades

- Políticas Públicas em tempos de ajuste fiscal. Um debate

- Salário mínimo: duas décadas de efeitos positivos sobre a redução da pobreza e da desigualdade. Entrevista especial com Alessandra Scalioni

- PIB em queda ameaça corte em gastos sociais

- A histeria da necessidade do ajuste fiscal urgente. Proposta econômica do governo segue modelo neoliberal retrô. Entrevista especial com Eduardo Figueiredo Bastian

- Ajuste fiscal e de ideias

- A economia está arrebentada e o país volta aos anos 30. Entrevista especial com Waldir Quadros

- Superávit primário e as consequências sociais do endividamento. Entrevista especial com Ivo Poletto

- O capital financeiro depende da dívida pública

FECHAR

Comunicar erro.

Comunique à redação erros de português, de informação ou técnicos encontrados nesta página:

As falácias do Relatório sobre sustentabilidade fiscal e distribuição de renda - Instituto Humanitas Unisinos - IHU