As distorções tributárias existentes no Brasil são resultado de uma “reforma silenciosa” que iniciou logo após a promulgação da Constituição de 88 e alterou, sobretudo, a tributação sobre a renda dos brasileiros. O imposto sobre a renda das pessoas físicas que existe hoje no país “é muito distinto do imposto que tínhamos no Brasil nas décadas anteriores, tanto no período dos governos civis (1946-64) como no período da ditadura (1964-85)”, diz o doutor em Direito Financeiro e Tributário Marciano Seabra de Godoi.

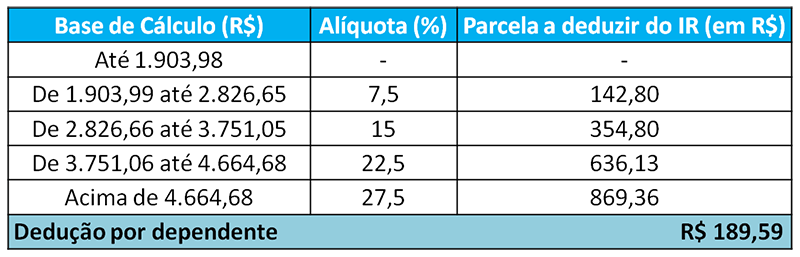

Segundo ele, nesse período, pessoas com rendimentos de até cinco salários mínimos eram isentas de tributação. Hoje, ao contrário, somente aqueles que recebem menos de dois salários mínimos não pagam tributos sobre a renda. “Tínhamos uma faixa de rendimentos isentos capaz de preservar da tributação os recursos necessários para os gastos essenciais com vistas à manutenção do contribuinte e sua família (o chamado ‘mínimo vital’). Historicamente, essa faixa de rendimentos isentos era superior a cinco salários mínimos. O que se fez a partir do final dos anos 90? Pouco a pouco, de modo imperceptível para o cidadão comum, foi-se reduzindo a faixa de rendimentos isentos do Imposto de Renda de Pessoa Física - IRPF, até chegarmos ao disparate atual, em que os rendimentos isentos (R$ 1.903) correspondem a menos de dois salários mínimos!”, afirma.

Na entrevista a seguir, concedida por e-mail à IHU On-Line, Godoi explica os procedimentos que deram origem a essa reforma silenciosa ainda no final dos anos 1980. “A Constituição de 1988, de modo inédito em nossa história constitucional, vem e afirma expressamente que o imposto sobre a renda será informado pelo critério da progressividade de alíquotas. Mas revelando o quanto os constituintes foram hipócritas, o que se passou foi que, dois meses após a promulgação da Constituição, o legislador ordinário (que havia sido constituinte), cumprindo às avessas o expresso desígnio constitucional de que o imposto sobre a renda fosse progressivo, revogou a tabela progressiva do IRPF com dez alíquotas — de 5 a 50% — e, em seu lugar, instituiu apenas duas alíquotas, de 10 e 25%. E assim, durante a maior parte do período pós-1988, nos mantivemos com somente duas alíquotas de IRPF, tendo sido criadas duas novas alíquotas intermediárias somente em 2008”, menciona.

Para reverter os danos gerados pelo atual sistema tributário, duas Propostas de Emenda Constitucional – PECs estão em tramitação na Câmara dos Deputados e no Senado, mas, na avaliação do especialista, elas não atacam o problema central que deve ser levado em conta na reforma tributária: a tributação da renda. “São necessárias mudanças — muitas de natureza infraconstitucional — também na tributação da renda”, assegura. Nessa direção, argumenta, a tributação de lucros e dividendos de pessoa física deveria ser retomada. “A volta da tributação de dividendos (algo que tradicionalmente existiu no Brasil, que sempre foi o ‘normal’ do ponto de vista tributário) contribuiria não só para arrecadar com mais justiça o imposto sobre a renda, como para evitar o quase completo desmonte da seguridade social, visto que desde 1995 as rendas do trabalho foram transformadas em rendas empresariais (pejotização) para aproveitar a isenção de lucros e dividendos e fugir da incidência das contribuições previdenciárias”.

Godoi frisa ainda que “na aparência, a reforma tributária é uma unanimidade”, mas ela “acaba quando se trata de saber por que e para que precisamos de uma reforma tributária”. E lamenta: “No Brasil, essa ideia de uma política tributária redutora de desigualdades é vista com muita resistência e reserva pela maior parte do meio empresarial e político”.

Marciano Godoi (Foto: Arquivo pessoal)

Marciano Seabra de Godoi é graduado em Direito pela Universidade Federal de Minas Gerais – UFMG e em Ciências Econômicas pela Pontifícia Universidade Católica de Minas Gerais - PUC Minas, mestre em Direito Tributário pela UFMG e doutor em Direito Financeiro e Tributário pela Universidade Complutense de Madri. Atualmente leciona na PUC Minas e atua como consultor tributário. É coordenador do LLM Direito Tributário na PUC Minas. Foi orientador do Programa de Pesquisa em Finanças Públicas em Política e Gestão Tributária da Escola de Administração Fazendária – ESAF, do Ministério da Fazenda, em 2016.

IHU On-Line - O senhor já disse em suas palestras que houve uma grande e silenciosa reforma da tributação da renda realizada pela legislação ordinária a partir de 1988. Pode nos explicar como essa reforma foi feita desde 1988 até agora?

Marciano Seabra de Godoi - Esse é um ponto muito importante, quase sempre omitido pelos tributaristas, que em geral falam de nosso imposto sobre a renda das pessoas físicas omitindo essas reformas.

O imposto sobre a renda das pessoas físicas que temos hoje, fruto das reformas na legislação ordinária pós-88, é muito distinto do imposto que tínhamos no Brasil nas décadas anteriores, tanto no período dos governos civis (1946-64) como no período da ditadura (1964-85).

Como era o imposto brasileiro sobre a renda das pessoas físicas antes dessas reformas? Em primeiro lugar, tínhamos uma faixa de rendimentos isentos capaz de preservar da tributação os recursos necessários para os gastos essenciais com vistas à manutenção do contribuinte e sua família (o chamado “mínimo vital”). Historicamente, essa faixa de rendimentos isentos era superior a cinco salários mínimos. O que se fez a partir do final dos anos 90? Pouco a pouco, de modo imperceptível para o cidadão comum, foi-se reduzindo a faixa de rendimentos isentos do Imposto de Renda de Pessoa Física - IRPF, até chegarmos ao disparate atual, em que os rendimentos isentos (R$ 1.903) correspondem a menos de dois salários mínimos! Veja: atualmente, os gastos necessários para preservar a dignidade de uma família de quatro pessoas são de aproximadamente R$ 4 mil (Fonte: DIEESE). O Estado brasileiro não só falha em garantir essa renda mínima para todos os brasileiros, como também cobra imposto sobre a renda daqueles que auferem mensalmente esse valor.

Como se deu essa reforma silenciosa? Isso foi feito por meio da não correção monetária da tabela de incidência do imposto (ou sua correção em níveis muito inferiores ao da inflação real) e está por trás do aumento vertiginoso do número de contribuintes do IRPF, que era de cinco milhões em 1996 e hoje beira os 30 milhões. Essa reforma silenciosa provocou que milhões de brasileiras e brasileiros que recebem de dois a cinco salários mínimos mensais tivessem que passar a recolher imposto sobre a renda, e enfrentassem, ano a ano, uma carga tributária cada vez maior. E o que as reformas legislativas reservaram para os brasileiros de renda superior? Bem, para os brasileiros de renda superior, especialmente os empresários, as reformas do imposto de renda da pessoa física foram de signo invertido, ou seja, foram no sentido de reduzir, de minorar a carga tributária.

Historicamente, desde os anos 50, tínhamos no imposto de renda brasileiro da pessoa física a seguinte situação: as rendas mais altas, superiores a 20, 30 salários mínimos mensais eram submetidas a alíquotas de 40, 45% ou mais. Nossa tabela de alíquotas progressivas tinha historicamente mais de 10 faixas de rendimentos.

A Constituição de 1988, de modo inédito em nossa história constitucional, vem e afirma expressamente que o imposto sobre a renda será informado pelo critério da progressividade de alíquotas. Mas revelando o quanto os constituintes foram hipócritas, o que se passou foi que, dois meses após a promulgação da Constituição, o legislador ordinário (que havia sido constituinte), cumprindo às avessas o expresso desígnio constitucional de que o imposto sobre a renda fosse progressivo, revogou a tabela progressiva do IRPF com dez alíquotas — de 5 a 50% — e, em seu lugar, instituiu apenas duas alíquotas, de 10 e 25%. E assim, durante a maior parte do período pós-1988, nos mantivemos com somente duas alíquotas de IRPF, tendo sido criadas duas novas alíquotas intermediárias somente em 2008.

(Fonte: www.impostoderenda2020.net)

Eis o triste paradoxo: a progressividade de alíquotas no IRPF era efetiva no período anterior a 1988 e passou a ser praticamente nula após a Constituição de 1988, a qual, pela primeira vez em nossa história constitucional, erigiu a progressividade em comando expresso ao legislador ordinário.

Há uma terceira sabotagem — silenciosa, sem alarde — à justiça do IRPF. É que a universalidade do imposto sobre a renda também sofreu um golpe fatal em 1995, com a criação da isenção total dos lucros e dividendos distribuídos aos sócios. Universalidade do imposto significa que todas as rendas, tenham a origem que tiver, devem ser tributadas. Ocorre que a Lei 9.249/1995 (art. 10) criou um fosso enorme entre a intensidade com que se tributam os rendimentos do trabalho (alíquotas progressivas) e a intensidade com que se tributam os rendimentos do capital, induzindo a uma frenética “pejotização” das relações econômicas, inclusive das relações de emprego, não raro travestidas de relação empresarial.

Como a grande maioria das empresas brasileiras que não está no regime do Simples nacional está no regime do lucro presumido (forma de se apurar o imposto de renda da empresa com base na receita e não no lucro efetivo), e como os percentuais de determinação do lucro presumido definidos pela legislação ordinária são em muitos casos bastante inferiores à média de lucratividade das empresas (nunca houve um movimento racional de reavaliação legislativa desses percentuais do lucro presumido), dá-se o fenômeno curioso — e trágico de uma perspectiva de eficácia constitucional — de que grande parte do lucro efetivo da grande maioria das empresas brasileiras não é tributado nem nas mãos da empresa (pois o lucro efetivo é bem maior do que o lucro presumido submetido à tributação), nem nas mãos de seus sócios (em virtude da isenção criada pela Lei 9.249/1995).

O resultado no âmbito do IRPF é uma curva de progressividade em forma de sino: as alíquotas efetivas do imposto sobem à medida que se avança dos rendimentos mais baixos até os rendimentos de 20 a 40 salários mínimos (em que há alta incidência de assalariados da elite do setor público — judiciário e legislativo) e diminuem à medida que se avança para os rendimentos dos estratos superiores (acima de 160 salários mínimos), visto que, nesses píncaros de abundância, quase toda a renda é composta de lucros e dividendos e, portanto, isenta.

IHU On-Line - Quais são as implicações dessa reforma silenciosa e a partir de quando foi possível perceber seus efeitos negativos?

Marciano Seabra de Godoi - Essa reforma silenciosa, que começa no final dos anos 80 (Lei 7.713), teve e tem efeitos perversos: o empregado de renda média-baixa (três a cinco salários mínimos mensais) passou a ser contribuinte do imposto e depois teve sua carga tributária aumentada; o empregado de renda muito alta (20, 30 salários mínimos mensais) teve suas alíquotas reduzidas em comparação com o período anterior a 1988. Já o empresário passou a ter quase toda a sua renda (lucros e dividendos distribuídos por sua empresa) isenta de tributação.

IHU On-Line - Os críticos do atual modelo tributário costumam chamar a atenção para a isenção de Imposto de Renda da Pessoa Física sobre as rendas advindas de lucros e dividendos distribuídos, como o senhor sinalizou. Por que se optou por não taxar lucros e dividendos na década de 1990 e quais são as consequências dessa medida?

Marciano Seabra de Godoi - A isenção dos lucros e dividendos é uma medida perversa e estranha a praticamente todos os países que tributam a renda das pessoas físicas. Os criadores da medida, especialmente o então secretário da Receita Federal, Everardo Maciel, alegam que a medida é justa, pois os lucros da empresa já são tributados uma vez (imposto de renda da pessoa jurídica), e não devem ser tributados uma segunda vez quando são distribuídos aos seus sócios.

É simplesmente falsa a afirmação de que o lucro das empresas brasileiras, já sendo tributado em 34% a título de Imposto de Renda de Pessoa Jurídica - IRPJ (25%) e Contribuição Social sobre o Lucro Líquido - CSLL (9%), não deve ser novamente tributado nas mãos dos sócios, sob pena de se criar uma tributação excessiva dos rendimentos do capital. Esse argumento somente se aplica para as empresas do lucro real (instituições financeiras, empresas multinacionais, grandes empresas com faturamento acima de R$ 78 milhões), que representam aproximadamente 3% do número total de empresas contribuintes do IRPJ.

As empresas do lucro presumido e do Simples, que somam 90% do total do número de empresas do país, não se sujeitam a uma tributação de 34% sobre o seu lucro efetivo; sujeitam-se a uma tributação muito mais baixa. No caso de uma próspera sociedade de profissionais liberais, por exemplo, seu lucro efetivo (distribuído aos sócios) quase sempre é muito maior do que os 32% da receita bruta que compõem a base de cálculo do IRPJ/CSLL (regime do lucro presumido). No caso de uma empresa que explora direitos de imagem de artistas e desportistas, seu lucro efetivo é, naturalmente, muito próximo ao valor de sua receita bruta, mas a legislação do IRPJ/CSLL segue determinando que sua base de cálculo será de apenas 32% da receita bruta (lucro presumido). Por isso a tributação das próprias pessoas jurídicas do lucro presumido contém forte desoneração. A maior parte do lucro efetivo das empresas do lucro presumido não é tributado nem na pessoa jurídica nem na pessoa física.

Há também um argumento curioso com o qual se costuma defender a isenção completa de IRPF sobre a distribuição de lucros e dividendos. O ex-secretário da Receita Federal Everardo Maciel costuma adotar esse argumento em palestras e entrevistas. Segundo o raciocínio, antes da isenção (criada em 1995 pela Lei 9.249) havia muitos atos fraudulentos de distribuição disfarçada de lucros por parte dos sócios das empresas, atos de sonegação alegadamente muito difíceis de ser combatidos pela Receita Federal. Com a isenção completa de dividendos, o sócio-empresário, passando a arcar com uma carga tributária muito menor do que antes, teria deixado de sonegar por meio da distribuição disfarçada de lucros.

A isenção de lucros e dividendos teria sido assim, segundo Everardo Maciel, um grande sucesso porque acabou com a fraude da distribuição disfarçada de lucros. Então, prossegue o argumento, caso se revogue a isenção dos lucros e dividendos e se retorne com a tributação que vigorava entre nós por décadas antes de 1995, o empresário brasileiro voltará a sonegar, dificultando a fiscalização e a arrecadação do imposto.

A perversidade do argumento está em considerar correto que o legislador, diante de um quadro de grave sonegação fiscal, capitule, se dê por vencido, ceda e aceite diminuir a carga tributária para o nível que os autores da sonegação considerem apropriado. Segundo o argumento, esse legislador seria um exemplo de virtude e êxito, pois teria debelado a sonegação. Ora, o que se passou, na verdade, foi algo bem distinto. Em vez de debelar a sonegação, o legislador na verdade capitulou, aceitou seus efeitos práticos e legitimou seus objetivos concretos.

Além de perverso, o argumento é cínico, pois não passa pela cabeça do legislador agir da mesma forma em relação aos contribuintes assalariados. Diante de conhecidos atos de sonegação como compra de recibos médicos e outros tipos de sonegação, não me consta que tenha sido sugerida pelo ex-secretário da Receita Federal nem implementada pelo legislador a política de reduzir drasticamente a carga tributária sobre os salários a fim de ajustá-la aos patamares que os contribuintes que sonegam consideram justos e razoáveis.

IHU On-Line - A taxação de lucros e dividendos de Pessoa Física traria que resoluções do ponto de vista tanto da arrecadação quanto do enfrentamento das desigualdades sociais?

Marciano Seabra de Godoi - Enquanto praticamente todos os países do mundo tributam a renda das empresas e seus sócios, respeitando a capacidade econômica, aplicando a universalidade e combatendo as fraudes, nossa solução genial (isenção total de lucros e dividendos) foi desencorajar as fraudes por meio de um estranho movimento: reduzir drasticamente a carga tributária do capital e aumentar paulatinamente a carga tributária da classe média assalariada, o que induziu a uma pejotização selvagem que contribuiu fortemente para a crise do financiamento da seguridade social.

Por isso a volta da tributação de dividendos (algo que tradicionalmente existiu no Brasil, que sempre foi o “normal” do ponto de vista tributário) contribuiria não só para arrecadar com mais justiça o imposto sobre a renda, como para evitar o quase completo desmonte da seguridade social, visto que desde 1995 as rendas do trabalho foram transformadas em rendas empresariais (pejotização) para aproveitar a isenção de lucros e dividendos e fugir da incidência das contribuições previdenciárias.

IHU On-Line - O Brasil precisa de uma reforma tributária ou a simplificação e união de tributos já seria o suficiente?

Marciano Seabra de Godoi - Certamente precisa de uma reforma tributária. Mas não necessariamente de uma reforma constitucional tributária. O quadro injusto e caótico da tributação brasileira não é fruto das normas constitucionais sobre o direito tributário traçadas em 1988. Não se trata de um sistema tributário que funcionou por 30 anos e depois se esgotou. Trata-se de uma tributação que, em grande medida, nunca se inspirou fiel e efetivamente nas normas constitucionais. Ao longo dos últimos 30 anos, o conteúdo do direito tributário concreto e efetivo decorreu muito mais da força das injunções políticas, bloqueios institucionais e interesses corporativos da política ordinária nos três âmbitos federativos do que do conteúdo das normas da Constituição.

O legislador federal, por exemplo, bloqueia desde 1988 a regulamentação dos impostos progressivos (imposto sobre grandes fortunas, imposto sobre heranças e doações oriundas do exterior, IPVA de aeronaves e embarcações) e turbina a arrecadação dos tributos regressivos (PIS/Cofins, ICMS, Cide). Esse não é o sistema tributário previsto pela Constituição, mas é o sistema tributário que a política concreta criou. A mera simplificação tributária é palatável para esse legislador ordinário, mas não uma reforma tributária que altere socialmente a divisão dos ônus do financiamento do Estado brasileiro.

IHU On-Line - Quais são os principais problemas do atual modelo tributário e de que tipo de reforma tributária o Brasil precisa para resolvê-los? Pode nos dar exemplos de que tipo de impostos precisariam ser adotados e quais poderiam ser reajustados ou abandonados?

Marciano Seabra de Godoi - Resumindo nossos principais problemas: temos uma excessiva e desorganizada tributação do consumo (tributos sobre receitas, vendas, prestações de serviço) e uma insuficiente tributação da renda e do patrimônio. Além disso, a tributação do consumo é em grande parte recolhida pelos Estados da origem e não pelos Estados do destino das operações, o que induz à chamada “guerra fiscal”: atração de empresas para o território de Estados que reduzem cada vez mais sua tributação efetiva sobre essas empresas, ao mesmo tempo que — num movimento de compensação — aumentam terrivelmente a tributação sobre consumos básicos das famílias, como combustíveis, energia elétrica e serviços de telecomunicação, cuja alíquota efetiva é próxima de 40% do valor das mercadorias.

A reforma de que precisamos deve atuar tanto na tributação do consumo quanto na tributação da renda e do patrimônio. Devemos reduzir paulatinamente a intensidade da tributação do consumo e aumentar paulatinamente a tributação da renda e do patrimônio.

Eis algumas de minhas propostas para a tributação da renda e patrimônio:

IHU On-Line - As duas propostas de reformas tributárias que estão tramitando na Câmara (PEC 45/2019) e no Senado (PEC 110/2019) expressam as mudanças necessárias que precisam ser feitas nessa área?

Marciano Seabra de Godoi - A PEC 45/2019 trata somente da tributação do consumo, unificando os atuais cinco tributos sobre o consumo (ICMS, ISSQN, IPI, PIS, Cofins) num só imposto, chamado de Imposto sobre Bens e Serviços - IBS, de competência federal (regulado exclusivamente mediante Lei Complementar), mas com arrecadação, regulamentação e fiscalização compartilhada entre os entes federativos (Comitê Gestor Nacional a ser criado por lei complementar).

A PEC 110/2019 tem uma lógica parecida com a da PEC 45 e também está voltada para mudanças na tributação do consumo, com uma ou outra mudança isolada na tributação do patrimônio. Em minha opinião, são necessárias mudanças — muitas de natureza infraconstitucional — também na tributação da renda.

IHU On-Line - Quais são os pontos positivos e negativos de cada uma dessas propostas?

Marciano Seabra de Godoi - É, a meu ver, correta de um ponto de vista jurídico e econômico a orientação de distribuir a tributação do consumo entre Estados e Municípios segundo o princípio do destino. Também me parece correto unificar a legislação do imposto sobre o consumo, proibindo-se a concessão de benefícios fiscais unilaterais. Isso representará ganhos de eficiência econômica e combaterá as numerosas distorções atuais. A ampla liberdade de os Estados realizarem a guerra fiscal não resultou em desenvolvimento econômico genuíno, e, sim, em cooptações dos governos estaduais por poderosos grupos econômicos.

Um ponto negativo da PEC 45 é o laconismo com o qual se regulou a instituição, pela União, dos impostos seletivos extrafiscais, que conviverão com o IBS. Levando em conta que a alíquota projetada para o IBS consiste em algo em torno de 25%, a alíquota dos impostos seletivos federais teria que ser bastante módica para que a carga total não se aproximasse dos 50%.

Mas o principal problema que vejo na PEC 45/2019 é sua determinação de que o IBS tenha uma alíquota uniforme para todos os bens e serviços. Concordo com a exposição de motivos da PEC que atualmente vivemos sob uma profusão de alíquotas dos cinco impostos a serem substituídos pelo IBS, numa “absurda quantidade de exceções, benefícios fiscais e regimes especiais” na legislação de todos eles. Mas para enfrentar essa situação não é preciso aferrar-se a uma alíquota uniforme e fixa para todos os bens e serviços. Isso seria acabar com um exagero para instituir outro.

O principal problema da alíquota uniforme é o brutal e perverso efeito regressivo de sua adoção. No caso dos alimentos de consumo popular, a alíquota total da tributação atual do consumo (somando ICMS, IPI, PIS, Cofins) é bem inferior aos 25% que se anuncia para o IBS. Ao se instituir uma alíquota de 25% para todos esses alimentos, o percentual da renda da população mais pobre que será absorvida com a tributação do consumo aumentará sobremaneira.

É uma irresponsabilidade instituir um sistema de alíquotas uniformes sobre todos os bens e serviços num país como o Brasil, cuja carga tributária sobre o consumo é bem maior do que a média da Organização para a Cooperação e Desenvolvimento Econômico - OCDE (15% contra 10% do PIB), e cujo grau de desigualdade econômica entre a população é dos maiores do mundo.

Para evitar os efeitos regressivos advindos da tributação com alíquotas uniformes sobre todos os bens e serviços, a PEC prevê o seguinte remédio: lei complementar poderá promover a “devolução parcial, através dos mecanismos de transferência de renda, do imposto [IBS] recolhido pelos contribuintes de baixa renda”.

Há vários problemas nessa solução. O primeiro é que a PEC autoriza a devolução “parcial” e não total do imposto; o segundo é que “mecanismos de transferência de renda” como o Programa Bolsa Família costumam alcançar somente a população próxima da linha da extrema pobreza ou em situação de risco social, e não seria justo submeter a classe média baixa (famílias com dois filhos e renda mensal próxima de R$ 5 mil) a uma alíquota de 25% (esperada para o IBS) sobre os alimentos.

E não se trata somente de alimentos. Os serviços em geral, inclusive serviços básicos como de educação e saúde, experimentariam, com a PEC 45/2019, um aumento exponencial de carga tributária. O mais provável, caso se institua de fato uma alíquota uniforme para todos os bens e serviços, é que os setores com aumento de carga tributária (serviços em geral) o repassem para o consumidor final, e os setores com redução de carga tributária (indústrias, setor financeiro) a transfiram quase que integralmente para sua margem de lucro. Isso faria com que a regressividade da tributação brasileira do consumo atingisse patamares inauditos, o que, combinado com a manutenção da iniquidade na tributação da renda e do patrimônio, agravaria ainda mais a desigualdade e a exclusão social em nosso país.

IHU On-Line - Como estados e municípios da federação reagem, em geral, às propostas em tramitação? Quais são os pontos de divergência e de consenso?

Marciano Seabra de Godoi - Os Estados e Municípios fazem contas e projeções econômico-fiscais para verificar se as PECs provocarão perdas arrecadatórias em comparação com a realidade atual. Por isso ambas as PECs (45 e 110) instituem longos períodos de transição, durante os quais garante-se a Estados e Municípios uma arrecadação no mínimo equivalente à arrecadação atual com o ICMS e o ISSQN. Outra grande preocupação dos Estados e das capitais é com a perda de autonomia gerada pela competência legislativa federal sobre o IBS. O grau de centralização federativa da tributação do consumo aumentará, e isso gera resistência entre os entes regionais e locais.

IHU On-Line - Alguns especialistas têm dito que as duas propostas de reforma em tramitação tendem a acabar com a guerra fiscal. Concorda com essa avaliação?

Marciano Seabra de Godoi - Em tese, a PEC 45/2019 constrói um sistema imune à guerra fiscal: a arrecadação seria deslocada paulatinamente para o Estado/Município do destino e a legislação uniforme do IBS seria de competência federal (lei complementar), havendo um Comitê Gestor para disciplinar a arrecadação e fiscalização do imposto. Um dos principais objetivos declarados das PECs é exatamente este: acabar com a guerra fiscal.

Contudo, em se tratando da tributação estadual da produção, a história das últimas décadas mostra que as normas constitucionais contra a guerra fiscal não costumam ser eficazes. Sempre é bom lembrar que a guerra fiscal atual não é fruto da aplicação de normas constitucionais malfeitas ou incapazes de impedir o fenômeno: é fruto do frontal desrespeito de normas constitucionais que vigoram desde 1988 e que impediriam, se aplicadas corretamente, o fenômeno da guerra fiscal.

IHU On-Line - Em que consiste e como avalia a proposta de reforma tributária idealizada pelos estados e apresentada ao presidente da Câmara, Rodrigo Maia, no ano passado?

Marciano Seabra de Godoi - Os Estados entregaram uma proposta concordando com muitos pontos da PEC 45. Contudo, segundo a proposta dos Estados, o imposto unificado sobre o consumo (IBS) seria regulado por um comitê gestor formado por Estados e Municípios, sem a participação da União. Além disso, os Estados propõem a criação de um fundo para financiar ações de desenvolvimento regional, sendo que a União teria que colocar neste fundo 40% de sua fatia de arrecadação do IBS e 50% de sua arrecadação com o imposto seletivo sobre combustíveis, cigarros, bebidas etc. Trata-se de uma proposta inicial que os governadores sabem que a União não aceitará. A ideia dos governadores é ir negociando aos poucos com a União e com o Congresso, abrindo mão de alguns pontos e conseguindo compensações em outros campos.

IHU On-Line - As discussões sobre possíveis reformas tributárias sempre esbarram nos interesses dos estados da federação. Como resolver esse tipo de problema?

Marciano Seabra de Godoi - É preciso entender o seguinte: a guerra fiscal dá muito poder político e econômico aos governadores. Grande parte do poder real dos governadores junto ao mundo empresarial vem daí, do poder de dar isenções amplas de ICMS, de criar regimes especiais dos mais diversos tipos, especialmente para os grandes empresários. Por isso há tanta resistência dos governos estaduais a uma centralização nacional da tributação do consumo. Por outro lado, o momento atual é de finanças públicas seriamente deterioradas nos Estados, pressionados pela União para reduzirem sua despesa com pessoal ativo e inativo. É possível que uma linha de negociação seja a União aceitar alguns pleitos tributários dos Estados desde que eles aceitem se enquadrar em regras mais rígidas e centralizadas do ponto de vista fiscal e previdenciário.

IHU On-Line - Especula-se que a proposta de reforma tributária do governo vai sugerir a criação de um imposto único, a reformulação do Imposto de Renda e a implementação de uma contribuição aos moldes da CPMF. Como avalia essa possível proposta a ser encaminhada ao Congresso em fevereiro? O que é possível esperar?

Marciano Seabra de Godoi - Imposto único que substitua todos os demais é uma ideia estapafúrdia. Nenhum país do mundo adota ou adotou essa solução. Somente os empresários brasileiros mais reacionários insistem nisso. O ex-secretário Marcos Cintra era, há muitos anos, adepto da ideia do imposto único. Hoje é adepto do imposto sobre transações financeiras, ideia que também atrai o ministro Paulo Guedes, daí este ter convidado aquele para assumir a secretaria especial da Receita Federal, cargo que ocupou até setembro de 2019. Mas o imposto sobre transações financeiras é da mesma família da antiga CPMF, tributo que os políticos de Brasília abominam e já disseram que não irão reinstituir de jeito nenhum.

O Ministério da Economia passou todo o ano de 2019 anunciando que iria encaminhar ao Congresso medidas de reforma tributária: falou-se em todo tipo de medida (mudanças no IRPF, nova legislação do PIS/Cofins, desoneração da contribuição sobre a folha de salários), mas nada foi encaminhado, a não ser a proposta indecorosa de tributar o seguro-desemprego.

IHU On-Line - Quais são os pontos de maior divergência e concordância acerca de como deve ser feita a reforma tributária no Brasil entre os especialistas que estudam a questão?

Marciano Seabra de Godoi - Na aparência, a reforma tributária é uma unanimidade. A imprensa, a academia, o meio corporativo-empresarial, o meio político de esquerda e de direita, os governantes e gestores públicos de todos os entes federativos defendem a necessidade de reforma.

Mas a unanimidade acaba quando se trata de saber por que e para que precisamos de uma reforma tributária. Setores e grupos sociais específicos consideram que a reforma tributária é urgente por motivos distintos, e com objetivos bem diferentes.

A grande maioria dos empresários brasileiros julga que a reforma tributária é urgente porque a carga tributária seria muito alta, por isso para eles o principal objetivo deve ser o de reduzir drasticamente os tributos sobre a folha de salários, os tributos sobre a renda, os tributos sobre a receita bruta, puxando para baixo a carga tributária total.

Já para Estados e Municípios, a reforma tributária é urgente porque os entes regionais e locais teriam mais encargos do que fontes de financiamento, porque a União teria centralizado excessivamente as competências tributárias, portanto a reforma tributária deveria lhes dar mais competência tributária e mais transferência de recursos tributários federais.

Para uma parte da academia brasileira na qual me incluo, o montante atual da carga tributária brasileira não é o problema; a distorção maior é o modo injusto e desigual de sua distribuição, por isso a reforma deve repartir com mais justiça os ônus tributários entre os grupos e classes sociais.

IHU On-Line – Alguns dos defensores da reforma tributária dizem que ela permitiria enfrentar as desigualdades sociais. Pode nos explicar como a tributação pode ser uma forma de enfrentar as desigualdades sociais? As propostas em tramitação podem contribuir para o enfrentamento das desigualdades no país?

Marciano Seabra de Godoi - O vulto total e a composição relativa dos gastos públicos em cada área de atuação governamental refletem as escolhas e convicções da sociedade sobre o papel do Estado em sua relação com a sociedade. Por sua vez, o modo de distribuir entre os indivíduos e as classes sociais o ônus da tributação, vale dizer, o ônus do financiamento dos gastos públicos, carrega em si visões e posicionamentos concretos sobre a justiça social.

Todos os levantamentos econômicos demonstram que a tributação brasileira concentrada no consumo agrava ou, no mínimo, mantém intocadas as profundas desigualdades socioeconômicas vigentes em nossa sociedade, uma das mais desiguais e socialmente excludentes do planeta. Por outro lado, também é sabido com total segurança que, nos países desenvolvidos, o sistema tributário — especialmente a tributação progressiva da renda — é o principal responsável por reduzir sensivelmente a desigualdade dos rendimentos distribuídos pelo mercado.

No Brasil, essa ideia de uma política tributária redutora de desigualdades é vista com muita resistência e reserva pela maior parte do meio empresarial e político. Reformar esse quadro com medidas redistributivas pelo lado da despesa e da receita pública é uma tarefa política hercúlea, pois contraria interesses poderosos, que farão de tudo para manter sua hegemonia. A principal estratégia desses grupos hegemônicos é incutir na sociedade, principalmente nos mais jovens, a ideia de que tributação é roubo/opressão e gastos sociais são sempre prejudiciais à economia, a ideia de que o tributo arrecadado sempre é desviado por corrupção (exclusivamente atribuída ao Estado e não à própria sociedade) e o poder público deve deixar as pessoas economicamente “livres” para que os mais capazes e criativos tenham as melhores recompensas. Para fazer uma reforma tributária capaz de combater desigualdades sociais e propiciar desenvolvimento e inclusão, é preciso desenhar medidas técnicas inteligentes e eficazes, mas ao mesmo tempo combater essa ideologia do libertarismo e do individualismo possessivo.