01 Novembro 2016

"O debate aqui proposto é extenso e envolve outros elementos não considerados com a devida profundidade. De toda sorte, as informações acima auxiliam em algumas reflexões acerca da crise do estado do Rio Grande do Sul, traz também indicativos de fontes de receitas possíveis, caso algumas desonerações sejam revistas. A crise das finanças públicas ocorre ao tempo em que há redução de servidores públicos e elevação das desonerações fiscais", escrevem Róber Iturriet Avila, doutor em economia pela Universidade Federal do Rio Grande do Sul, professor da Universidade do Vale do Rio dos Sinos e pesquisador da Fundação de Economia e Estatística, e João Santos Conceição, graduando em Ciências Econômicas na Universidade do Vale do Rio dos Sinos.

Eis o artigo.

1. Os gaúchos merecem saber o retorno dos “incentivos fiscais”

Os incentivos fiscais são renúncias previstas na legislação tributária, reduzindo, portanto, a arrecadação do Estado que é formada através do recolhimento de impostos dos cidadãos. Esses incentivos fiscais não são homogêneos[1].

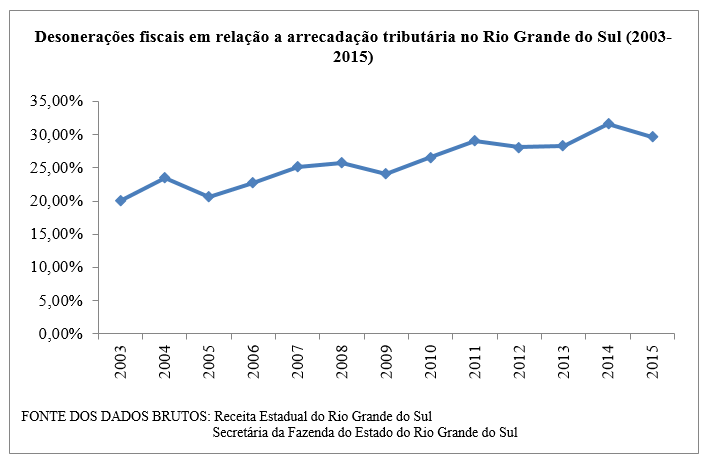

As desonerações fiscais do estado do Rio Grande do Sul no ano de 2015 totalizaram R$ 8,98 bilhões, representando 29,68% da arrecadação tributária. Somente o ICMS representou 89,99% dessas desonerações[2]. Ao passo que o IPVA e o ITCD representaram 8,84% e 1,44% das desonerações fiscais (RIO GRANDE DO SUL [a]; 2016).

Muitas dessas desonerações fiscais estão previstas na Constituição Federal e na Constituição Estadual. Ao mesmo tempo, o Poder Executivo, seja em nível nacional ou em nível estadual, pode enviar um projeto de lei para revisar tais desonerações fiscais. Contudo, há algumas desonerações de caráter social, envolvendo produtos da cesta básica, trigo, medicamentos, entre outros. Por outro lado, existem algumas desonerações mais questionáveis, como a isenção do ICMS e do IPTU para igrejas e templos religiosos, desoneração sobre a produção de vinho e de sacolas plásticas, por exemplo.

Há uma parte importante dessas desonerações fiscais nos quais o Estado gaúcho tem ingerência. É o caso dos créditos presumidos. Em 2015, esse segmento das desonerações foi de R$ 2,51 bilhões. São desonerações concedidas pelo Estado com o intuito de atrair investimentos e estimular determinados setores da economia.

Assim, é “presumido” o ICMS de uma empresa que pretende se instalar ou ampliar a produção.

Entram na categoria do crédito presumido o Fundopem e o Fomentar. Conforme os restritos dados divulgados pela Secretária da Fazenda do Rio Grande do Sul, o Fundopem recebeu mais de R$ 570 milhões de desonerações fiscais via credito presumido no referido ano.

Em um momento de escassez clara de recursos e de dificuldades do estado prestar os serviços mais básicos, caberiam revisões de desonerações fiscais concedidas, algumas das quais com pouca transparência e rara informação sobre o retorno social e econômico dessas renúncias. O gráfico abaixo explicita que as desonerações fiscais em relação à arrecadação total do estado do Rio Grande do Sul são ascendentes no período exposto.

2. Servidores públicos na ativa no Estado do Rio Grande do Sul

Não é incomum identificar certo desconforto de membros da sociedade com reposições salariais de funcionários públicos e com os serviços prestados pelo Estado. Essa temática é complexa e envolve uma miríade de variáveis que não serão exauridas neste pequeno texto. Ainda assim, um olhar sobre alguns dados auxilia em uma reflexão mais lúcida.

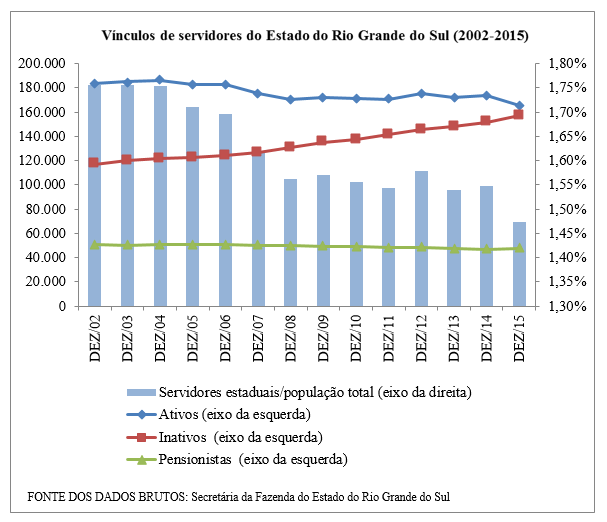

O número de servidores públicos na ativa no estado do Rio Grande do Sul é um deles.No gráfico abaixo é possível observar a trajetória de queda nos servidores ativos, incluindo servidores da administração direta dos três poderes, Ministério Público, autarquias e fundações. O Gráfico explicita também que a relação funcionários públicos estaduais/população total cai persistentemente ao logo do período, com uma exceção leve em 2012[3].

Entre janeiro de 2015 e agosto de 2016 (20 meses), o número de servidores ativos na secretaria de educação (majoritariamente professores) caiu 9.987 (-10,0%). No mesmo período, os inativos aumentaram em 5.625, ou seja, 4.367 saíram da folha de pagamento. Na Brigada Militar houve uma redução de 3.994 servidores (-16,8%). Os brigadianos aposentados aumentaram em 2.567, assim, 1.427 saíram da folha por outros motivos. Já na Polícia Civil a redução foi de 685 servidores (-11,1%). No mesmo período, os servidores ativos vinculados à secretaria da saúde diminuíram em 452 (-9,9%), já os inativos aumentaram 139.

Nessa medida, ignorando-se os óbitos de inativos, 43% daqueles que saíram da secretaria da educação não se aposentaram. Já na Brigada Militar, foram 35%. Na secretaria de saúde foram 69,24%. Não é descabida a hipótese de que o corte de horas extras, o não pagamento de promoções, o fim do abono que policiais militares aposentáveis recebiam para continuar a ativa e o parcelamento de salários incentivaram o desligamento voluntário (RIO GRANDE DO SUL [b], 2016).

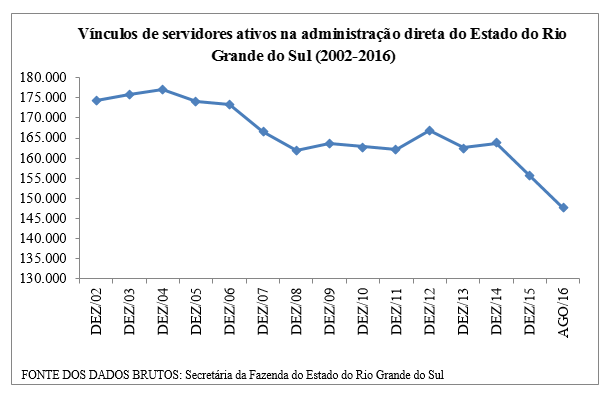

Alguns dados de 2016 ainda não estão fechados, sobretudo das autarquias e fundações. Entretanto, de janeiro a agosto, 8.148 pessoas saíram da ativa apenas na administração direta. Desses, 4.354 se aposentaram, os demais 3.794 se exoneraram ou faleceram. Cabe destacar que os servidores da área da segurança, incluindo agentes penitenciários e instituto geral de perícias, e os da secretaria da educação representavam 81,68% de todos servidores públicos ativos do estado do Rio Grande do Sul em agosto de 2016. Verificando-se os dados desde 2000, é notável que a taxa de variação negativa no número de servidores ativos se repete em dois anos consecutivos (2015 e 2016) e com índice não observado na série. Tais informações podem embasar reflexões acerca dos impactos deste expressivo processo de desligamento sobre os serviços básicos prestados à população, tanto no presente, quanto no futuro, uma vez que alterações na educação, por exemplo, são percebidas em um período mais extenso.

No intuito de subsidiar conclusões acerca do retorno dos tributos pagos, é interessante observar os custos de algumas categorias dos servidores. Atualmente os salários de todos estão disponíveis. Os dados abaixo consideram as médias nos valores totais das vantagens, excluindo contribuições de assistências médicas, encargos e 13º salário. Eles se referem a agosto de 2016. Nos dados da Assembleia Legislativa, não estão computados os salários dos deputados estaduais.

- Tribunal de Contas do Estado: R$ 19.751,95

- Ministério Público: R$ 17.463,61

- Assembleia Legislativa: R$ 14.276,93

- Poder Judiciário: R$ 12.341,30

- Polícia Civil:R$ 9.820,72

- Secretaria da Saúde: R$ 6.428,24

- Brigada Militar: R$ 5.833,43

- Poder Executivo (média geral): R$ 4.262,65

- Secretaria da Educação: R$ 2.625,84

As disparidades salariais são bastante nítidas. Há diferenças também nos níveis de qualificação e do serviço em si. Ainda assim, frisa-se que a queda de servidores ocorreu de maneira expressiva nas áreas de educação, segurança e saúde, as quais possuem médias salariais menores com relação aos demais poderes. Saliente-se também nas categorias que não estão submetidas ao parcelamento de salários, não houve alteração importante no quadro.

O debate aqui proposto é extenso e envolve outros elementos não considerados com a devida profundidade. De toda sorte, as informações acima auxiliam em algumas reflexões acerca da crise do estado do Rio Grande do Sul, traz também indicativos de fontes de receitas possíveis, caso algumas desonerações sejam revistas. A crise das finanças públicas ocorre ao tempo em que há redução de servidores públicos e elevação das desonerações fiscais.

Além disso, a redução do número de servidores sinaliza que uma eventual piora dos serviços públicos tem relação com a redução de pessoal nas respectivas áreas. Cabe aventar que a referida alteração esteja associada ao desalento monetário, uma vez que foram nas áreas com menores salários que se observou quedas acentuadas em servidores ativos.

Notas:

[1] No Rio Grande do Sul, eles acontecem através de quatro formas: i) isenção de impostos; ii) base de cálculo reduzida; iii) crédito fiscal presumido e; iv) estatutos da microempresa e da empresa de pequeno porte (Simples Nacional).

[2] Para se ter um comparativo, em São Paulo, as desonerações fiscais do ICMS no ano de 2015 foram de 11,30% da arrecadação potencialA arrecadação potencial no Rio Grande do Sul foi de 22,94% no ano de 2015.

[3] Os dados englobam os três poderes do estado do Rio Grande do Sul, mas não incluem as empresas e outras instituições de economia mista, as quais possuem receitas próprias e, na maior parte, são lucrativas.

Referências:

RIO GRANDE DO SUL (a). Demonstrativo das isenções fiscais do RS. Setembro – 2016. Acesso em 05 out. 2016.

RIO GRANDE DO SUL (b). Secretaria da Fazenda. Transparência fiscal. Acesso em 27 out. 2016.

Leia mais

- Financeirização, Crise Sistêmica e Políticas Públicas. Revista IHU On-Line n. 492

- Na prática, teto de gastos públicos não deve durar 10 anos

- PEC 241: Projeto que limita gastos públicos será divisor de águas para Temer

- Congelamento de gastos públicos levará a perda de R$ 654 bi para o SUS, diz deputado

- Lei de repatriação é uma ilusão e incentiva a sonegação fiscal. Entrevista especial com Mauro José Silva

- O ajuste fiscal "é uma irresponsabilidade" pois mexe com saúde e a vida das pessoas

- Desajuste fiscal

- O ajuste fiscal e a vontade de quebrar o mastro civilizacional