21 Dezembro 2018

A dívida mundial alcança níveis recordes, o que situa a economia em uma posição de vulnerabilidade frente a qualquer mudança que venha ocorrer.

Um dos fenômenos mais peculiares do atual ciclo expansivo da dívida é o fato de que, embora poucas vozes soubessem antecipar a maior recessão desde o crash de 1929, agora levamos anos acumulando avisos de novas crises iminentes, que promete ser tão ou mais graves que em 2008. Isso ao menos permite nos ter uma ideia tanto da solidez da recuperação como da afinada capacidade preditiva da ciência econômica.

Contudo, e ainda que sigamos sem saber com o que nos depararemos no futuro, surgem alguns motivos para preocupação. Um deles, do que nos ocuparemos nesse texto, tem a ver com a evolução da dívida global.

O artigo é de Antonio Sanabria Martin, economista espanhol, professor da Universidad Complutense de Madrid, publicado por CTXT, 05-12-2018. A tradução é de Wagner Fernandes de Azevedo.

Eis o artigo

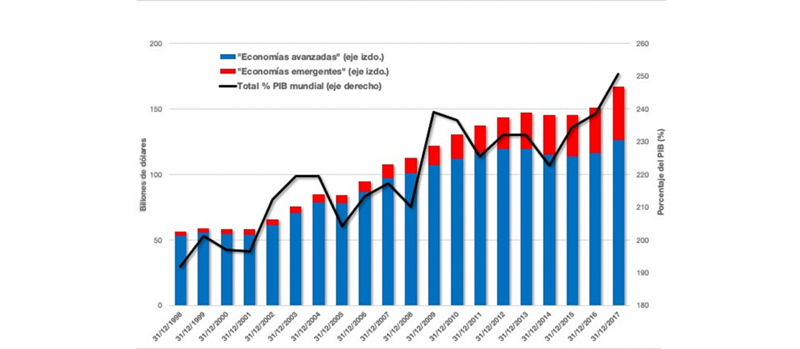

No último mês de outubro, o Fundo Monetário Internacional – FMI alertava sobre a crescente dívida mundial, atualmente em níveis recordes. Em seu último Informe de Estabilidade Financeira Global, estimava que a dívida global não financeira havia alcançado no final de 2017 um novo pico histórico equivalente a 250,7% do PIB mundial. São 40,5 pontos percentuais a mais (50,7 bilhões de dólares em termos absolutos) que ao final de 2008, tempo de crise plena.

O aviso do FMI tampouco é novo, e vem a se somar a outros desde 2015, começando pelo da consultora McKinsey. Mas desde então, a dívida global não deixou de aumentar.

Dívida total não financeira em bilhões de dólares e % do PIB. Autor: Antonio Sanabria Martin. Fonte: FMI 2018

Se em 2008 tivemos uma crise por super-endividamento privado, parece razoável colocarmos agora se esses novos picos não estariam antecipando outra para já.

Mas para abordar essa questão necessitamos observar o processo de endividamento global de maneira mais desagregada por diversos grupos de economias.

Ao respeito, um primeiro elemento por destacar é que a dívida cresceu nessa década de maneira generalizada pelo mundo, mas de forma diferenciada. Vejamos: a dívida total não financeira inclui dívida pública, mais além de empresas não financeiras e famílias. Pois bem, no caso das “economias avançadas” (segundo terminologia do FMI), o crescimento do endividamento veio principalmente do setor público. Enquanto, nas economias “emergentes”, proliferou majoritariamente a dívida privada em geral e a empresarial em particular. A grosso modo, esta dinâmica diferente em uns e outros parece obedecer, no caso das economias desenvolvidas ao processo de desendividamento privado depois da bolha de crédito que derivou na crise. Enquanto nas chamadas emergentes e outras em via de desenvolvimento, a afluência de capitais facilitou o crédito privado, ao que se somaram políticas monetárias mais flexíveis a fim de facilitar com dividia a demanda interna diante uma menor demanda exterior.

China

Isso é basicamente o que ocorreu na economia chinesa a partir de 2008. Desde então, o governo de Pequim começou uma política monetária expansiva a fim de compensar a queda de suas exportações derivadas do clima recessivo internacional. As injeções de liquidez propiciaram um maior endividamento e uma busca de investimentos financeiros mais arriscados que ofereciam maiores rendimentos. Tudo isso em um mercado de capitais não especialmente cristalino e com um importante peso do financiamento extrabancário (o chamado banco-sombra), mais alheia a supervisão pública. O resultado foi um crescimento da dívida privada nas famílias, mas sobretudo em empresas a partir de 2010, muito superior ao da economia chinesa. Segundo dados do Banco de Pagamentos Internacionais (BPI), a dívida privada não financeira no primeiro trimestre de 2018 havia se multiplicado por seis vezes em respeito ao mesmo período de 2008. E alguns analistas estimam níveis de dívida ainda maiores.

Dívida total privada não financeira (famílias e empresas) na China. Autor: Antonio Sanabria Martin. Fonte: BPI

Dentre essa dívida corporativa acima dos seus níveis históricos destaca a das empresas de propriedade do Estado, em sua maior parte concentradas nos setores de carbono e aço. Para conseguir reduzir seu endividamento, o Governo começou no final de 2016 um programa de permuta da dívida por ações. Já teve outro similar em 1999, mas naquele caso se financiou diretamente pelo Estado e agora está mais orientado ao mercado. Nesse caso, um banco e outras companhias criam um fundo para investir na compra de ações da empresa objetivo, que destinará os ingressos para reduzir a dívida; ou o fundo adquire diretamente a dívida dessas empresas e as converte em ações. De todas as formas, o resultado até a data em termos de desendividamento está ficando escasso, enquanto a agência de qualificação Moody’s baixou em 2017 o rating creditício do país asiático e com perspectiva negativa frente a contínua ascensão da dívida.

Isso significa que a China está próxima de uma crise de superendividamento? Pois, é possível, porém não necessariamente. Ainda que as contas do país não estejam muito claras, parece evidente que sua dívida privada cresce a um ritmo insustentável. O setor de bancos-sombra segue extenso e fora de controle, enquanto os bancos com menor tamanho mostram uma elevada vulnerabilidade, tudo isso em um contexto de maior incerteza pelas escaramuças comerciais com os Estados Unidos. Assim mesmo, resultam preocupantes os indícios de um crescente apetite pelo risco por parte dos investidores.

Porém a China tem ao menos três elementos a seu favor. O primeiro é o grande arsenal de recursos com que o Estado ainda conta para abordar o problema. O segundo é que, embora sua dívida seja muito alta, a China deve a si mesma. Se trata de dívida interna, mas em sua maior parte é de empresas de propriedade estatal com bancos igualmente controlados pelo Estado. E, como terceiro elemento a seu favor está que o país conta com o controle de capitais.

Em todo caso, a China segue tendo um problema e, tomando as cifras do BPI, o auge do seu endividamento representaria mais de duas terceiras partes de todo o incremento de dívida nos países emergentes durante essa última década.

Por outro lado, poderiam sim afetar outras economias emergentes e de outros países em desenvolvimento, receptores de empréstimos bilaterais com a China e cujos fluxos poderiam se ver prejudicados.

Os outros emergentes e outras economias periféricas

O final da política monetária ultra-expansiva nos Estados Unidos com a conseguinte volta às altas da taxa de juros por parte da Reserva Federal teve seus principais focos de tormenta na Argentina e Turquia, com fortes intervenções sobre seus tipos de câmbio e aumentos nas taxas de juros para tratar de conter a fuga de capitais. Esses dois países tem um nível de dívida em moeda estrangeira que ronda os 90% dos seus passivos externos que, no caso turco se concentra em empresas e para o argentino em dívida pública.

O problema do pecado original de empréstimos em outras moedas é que, ao depreciar a moeda local frente à divisa forte na qual está expressada a dívida (geralmente em dólar) implica que o valor de renda se reduz enquanto o pagamento da dívida se encarece, aumentando com isso o risco de inadimplência.

Porém os riscos são mais extensos. Um recente informe de Goldman Sachs estimava que um terço dos mercados emergentes apresenta vulnerabilidades creditícias, seja por riscos ficais, externos ou ambos. Nesse último grupo (9% do total) se encontram, além da Argentina, Bahrein, Mongólia, Tunísia, Líbano, entre outros. Mesmo assim, a combinação de elevados déficits por conta corrente e baixo nível de reservas com respeito à dívida externa a curto prazo afeta também a Ucrânia, Sri Lanka, Omã, Geórgia, Bielorrúsia ou Tunísia.

Na África, o principal risco se encontra nos países subsaarianos. Em 2017, 40% desses apresentava já um alto risco de problemas de dívida. Isso é, inadimplência ou incapacidade para afrontar o pagamento dos juros. Chade, Sudão, Sudão do Sul e Moçambique já se viram nessa situação.

Nem essa, nem outras regiões periféricas apresentam ainda volumes de dívida externa, nem custos dessa equiparáveis à crise dos anos 1980, ou tampouco à crise asiática de 1997. Contudo, na África subsaariana a alta das taxas supõe que o gasto em juros represente já mais de 20% da receita fiscal e mais de 10% do gasto público. Uma tendência insustentável e que parece que FMI e Banco Mundial tenham tardado em advertir.

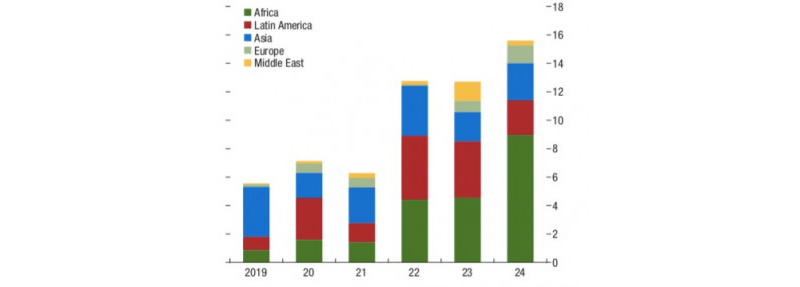

O risco tampouco parece iminente em outras economias periféricas, mas o calendário de vencimento de títulos de dívida ameaça a uma tormenta nos anos vindouros. A situação aparece relativamente calma até 2021, mas parece complicar excessivamente a partir disso. Primeiro na América Latina em 2022 e mais ainda na África em 2024.

Calendário de vencimento de títulos do Estado em mercados não emergentes. Autor: Antonio Sanabria Martin. Fonte: FMI, World Financial Stability Report, 2018 (outubro), pág. 17. Cifras em bilhões de US$.

Economias desenvolvidas (exceto Estados Unidos)

O intenso crescimento da ratio dívida privada/PIB até a crise foi um traço comum nas economias mais industrializadas. O processo de desendividamento posterior foi lento nos melhor dos casos, ou nem foi em alguns outros. Esse último ocorre em países como Canadá ou Austrália, cuja ratio da dívida privada/PIB seguiu um caminho ascendente depois da crise, apenas revertida recentemente no caso australiano. Também Reino Unido parece recuperar a dinâmica de endividamento privado, embora não alcance ainda os níveis prévios da Grande Recessão.

Japão por sua vez vem de um processo de desendividamento já anterior, e que se remonta ao estouro da bolha financeira no início dos anos 1990. A estratégia seguida pela economia nipônica para reduzir sua ratio de dívida privada desde seu pico em 1994 trouxe consigo o estancamento econômico, o maior volume de dívida pública sobre o PIB do planeta e pressões deflacionistas. Não parece familiar isso?

Atualmente, em um contexto de taxas de juros hiper reduzidas, o entorno econômico é de baixa rentabilidade, o que aumenta as vulnerabilidades e a ascensão de maiores riscos, com um aumento de financiamento em outras moedas e atividades bancárias para outros países.

No caso da Zona do Euro, embora a crise tenha levado a um processo de desalavancagem em empresas e famílias, não conseguiu que o nível médio da área se situe abaixo do período anterior à recessão. Isso foi assim fundamentalmente pelo endividamento empresarial que, ao contrário das famílias, segue em média superior aos níveis pré-crise. Ademais, a ratio de serviço da dívida do setor privado não financeiro, e mais concretamente do empresarial em países como Bélgica, França e Holanda está acima dos seus níveis médios a longo prazo, considerando que a taxa de juros de referência do BCE permanece em 0%. Tudo isso poderia complicar a possível alta de taxas previstas a partir do verão europeu de 2019.

Dívida privada não financeira % PIB. Autor: Antonio Sanabria Martin. Fonte: BPI.

Outro problema importante é o setor bancário. As baixas taxas de juros estreitam suas margens, enquanto os seus balanços não melhoram. Ainda que as reduzindo, a taxa de morosidade dos empréstimos em não poucos países (inclusive Espanha) supera os níveis pré-crise. Segundo dados da Autoridade Bancária Europeia, na Itália, Portugal, Chipre e Grécia esses níveis estão por cima dos 10% (4,5% na Espanha), com 45,3% no caso grego.

Os bancos por sua vez mantém em seus balanços elevadas porcentagens da dívida pública na Bélgica, Portugal, Espanha e Itália. E fora da Europa, igual ocorre no Japão. Isso eleva o risco de transmissão entre crises bancárias e da dívida nacional. No caso italiano, a atenção midiática se centra nestes dias no pulso de seu governo com a Comissão Europeia por conta de seu orçamento, porém mais crítica resulta a quedo de preços dos seus títulos da dívida pública, sendo a economia da zona do euro cujos bancos detenham a maior porcentagem de título da dívida nacional local a respeito do seu total de ativos. Mesmo assim, a dívida empresarial italiana se encarece desde as eleições passadas. Portanto, mais que a Comissão, parece que o prêmio de risco determinará o orçamento italiano.

Um elemento adicional que evidencia as dívidas que suscita a saúde bancária em numerosas economias industrializadas é que na Zona do Euro, Reino Unido, Japão e China o valor de mercado dos bancos é inferior ao anotado nos livros. Isso é, os bancos valem menos do que dizem valer, o que adverte dificuldades para obter recursos que lhes permitam se recapitalizarem.

Estados Unidos

Por último, a principal economia do planeta registra já o segundo ciclo de crescimento mais amplo da sua história. Dois aspectos referidos à dívida se apontam como principais suspeitos frente a uma hipotética próxima recessão. O primeiro é a curva de taxas de juros da dívida pública, que é a diferença entre a rentabilidade do título a dois anos e dez anos. Esta se encontra em valores mínimos. A curva “se aplana”. Isso foi prelúdio de recessão, embora nem sempre. O motivo para a recessão viria se a dívida a curto prazo se torne mais cara que a de mais longo prazo (inversão da curva de taxas). Isso afetaria o crédito dos bancos, pois esses se financiam a curto para emprestar a longo prazo. E se se financiar lhes custa mais do que a suas receitas, deixariam de conceder empréstimos, entrando a economia em recessão. Os dados, em todo caso, apontam a uma desaceleração na expansão econômica, mais que uma crise imediata.

O segundo elemento tem a ver com a dívida empresarial. Se na crise de 2008 veio precedida de um explosivo aumento na dívida das famílias, agora é a de empresas não financeiras. Seu nível tanto em número absolutos como de PIB estão em picos históricos.

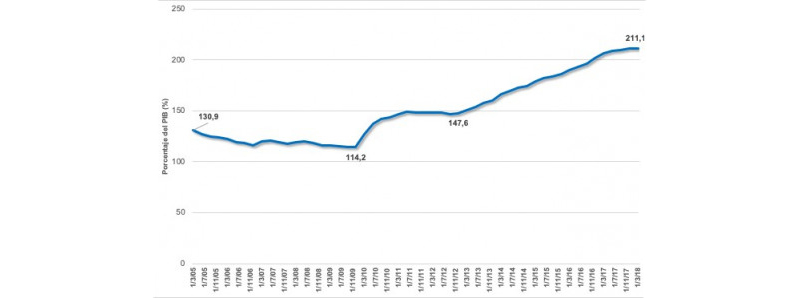

Dívida empresarial nos Estados Unidos. 1952-2018 em bilhões dólares em % PIB. Autor: Antonio Sanabria Martin. Fonte: Dados da Reserva Federal, Bank of St. Louis.

É sinal de uma nova e iminente crise? Não necessariamente

Um nível de dívida corporativa de 73,5% no primeiro trimestre de 2018 (dado mais recente disponível) é elevado e, sem dúvida, um fator de risco. Mas acaba em um nível ainda inferior, por exemplo, ao da Zona do Euro ou à média do conjunto das economias mais desenvolvidas. Tampouco é um nível elevado em termos do seu volume total de ativos.

No entanto, há outro fator de maior risco potencial a nosso juízo. De novo, talvez não iminente, mas sim que pode gerar graves problemas em poucos anos. Nos referimos à proliferação de empréstimos alavancados, destinados a empresas com baixa qualificação creditícia. Mais rentabilidade, mas maior risco. E para facilitar esses empréstimos os investidores pedem menores exigências, recorrendo a empréstimos denominados “covenant-lite” ou “cov-lite” (literalmente empréstimos livres de obrigações) que, se estima, representem cerca de 80% do total de novas emissões de empréstimos alavancados. Esse menor nível de exigência nos termos dos contratos de crédito os faz mais atrativos para o credor. Mas com isso o investidor reduz sua proteção frente a possíveis inadimplências. Desse modo, a qualidade desses empréstimos piora, enquanto alcançam um volume próximo a 1,4 bilhões de dólares. Entretanto, os principais destinos desses empréstimos alavancados não são produtivos, mas sim refinanciamentos, fusões e aquisições, assim como repartição de dividendos e compras de ações próprias.

No topo, muitos desses empréstimos alavancados (mais de metade dos emitidos, segundo o FMI) são empacotados em títulos estruturados chamados C.L.O., sigla de Collateral Loan Obligation (obrigações de crédito garantido). Um parente próximo dos CDO, vinculados esses às hipotecas subprime nos EUA. Dessa vez, o ativo subjacente desses instrumentos complexos não são créditos hipotecários duvidosos, mas sim empréstimos a empresas de alto risco.

Cabe advertir que o tamanho desse mercado é ainda pequeno comparado com o hipotecário prévio à crise e a sua porcentagem de inadimplentes reduzida. Porém seguem os mesmo passos e os efeitos de um aumento nos inadimplentes desses créditos poderia ter um forte impacto sobre o tecido empresarial aos que financiam.

Os riscos se acumulam

Ao trata de antecipar eventos, tende-se a lembrar aquela célebre citação do economista J. K. Galbraith, onde afirmava que “a única função da previsão econômica é fazer que a astrologia pareça respeitável”. Porém tratando de responder à pergunta que fizemos no início, os riscos de uma nova crise por superendividamento similar ou maior a 2008 ainda parecem menores que os daquela época. Uma nova crise de dívida privada não parece tão iminente. No entanto, as vulnerabilidade se acumulam rapidamente, ao tempo que cresce o apetite pelo risco, incentivado também por baixas taxas de juros.

Não existem um limiar concreto da dívida que nos permita dizer quando é demasiada, mas um alto nível de endividamento faz as economias muito vulneráveis frente a qualquer mudanças de expectativas e na percepção do risco. A Grande Recessão não culminou com uma resposta de políticas que atenderam as causas últimas que propiciaram a crise. Pior, inclusive em casos como Estados Unidos eliminaram os tímidos avanços em matéria de regulação e supervisão financeira. Enquanto o processo de superendividamento pareceu ter se resolvido como quem varre a sujeira para baixo do tapete. A dívida mais que reduzida, mudou de lugar.

Por último, a atual dinâmica observada nos coloca algumas perguntas importantes. Uma delas seria sobre uma possível dependência da dívida privada. Ou, visto de outro modo, a baixa produtividade da dívida, na medida em que parecia se requerer um nível crescente para financiar um mesmo impulso econômico. Outra segunda, teria a ver com a relação entre dinâmica de endividamento e desigualdade. Mesmo assim, também a vinculação entre a recuperação com a dinâmica de desendividamento. Um processo lento, em paralelo a um aumento da dívida pública, cuja redução passa a priorizar a atenção em matéria de política econômica. Isso colocaria outra questão relativa ao possível risco moral que suporia a socialização de perdas o efeito das recessões por superendividamento privado. Caberia perguntar se não seria melhor priorizar as políticas públicas para gerir um rápido cancelamento de dívidas privadas, no lugar de uma lenta digestão dessas, conjugadas com políticas de austeridade contraproducentes.

Leia mais

- Nas dívidas, o declínio do Ocidente

- A dívida chinesa ameaça explodir

- A dívida global atinge US$ 247 trilhões: uma bomba prestes a explodir?

- O Papa: a crise e a dívida exterior empobrecem a América Latina

- Da recessão econômica à depressão psicológica

- A terceira onda da recessão. Para a ONU, está a caminho a crise definitiva

- O risco forte de recessão

- 'O risco é o mesmo de 2008, de recessão, de que haja corrida, pânico'

- Um dos maiores gestores do mundo alerta: o risco de mercado é mais alto desde o pré-crise de 2008

- Lições da crise de 2008 e 2009

- Economia global enfrenta seu maior desafio desde a crise de 2008

- Crise econômica de 2008 pode ser causa de milhares de suicídios no mundo

- Pós-crise de 2008, debate mundial começa a reavaliar 'velhas ideias'

- Na defensiva. A esquerda após a crise de 2008. Entrevista com Göran Therborn

- Sujeito incômodo. A crise de 2008 foi planejada?

FECHAR

Comunicar erro.

Comunique à redação erros de português, de informação ou técnicos encontrados nesta página:

Os riscos de outra crise da dívida, dez anos depois - Instituto Humanitas Unisinos - IHU