Os três pilares que orientam as ações do Ministério da Economia na gestão Bolsonaro, dos quais já se conhece a proposta da reforma da Previdência, “não são atos solitários” da nova equipe econômica nem do Executivo, mas “processos de mudança de Estado, da ‘ordem econômica’ e da ‘ordem social’, com sérias implicações sobre a vida social e o sistema constitucional vigente”, avalia o economista Guilherme Delgado à IHU On-Line. Segundo ele, as ideias gerais da equipe econômica “contêm uma crença arraigada na redução do papel do Estado na economia e uma quase que idolatria religiosa na ação dos mercados desregulados e internacionalizados”.

De acordo com o economista, a reforma da Previdência enviada à Câmara dos Deputados está embasada em duas ideias “genéricas”. A primeira, diz, “é a narrativa do ‘déficit’ público contínuo, simbolicamente associada como defeito endógeno à Previdência Social”. A segunda, explica, “é a tese ou pressuposição de que existe um sistema previdenciário único, todo ele contaminado por privilégios, causa aparente do ‘déficit’ e de outras malignidades do setor público. Temos aqui meias verdades e completas falsidades entremeadas, que nos exigem um esforço prévio de esclarecimento”.

Na entrevista a seguir, concedida por e-mail, o economista comenta alguns pontos da proposta e destaca sete mudanças negativas, entre elas o rebaixamento geral e imediato das novas aposentadorias e demais benefícios do Regime Geral de Previdência Social - RGPS e Regime Próprio de Previdência Social - RPPS, a eliminação da Previdência Rural, segundo o conceito constitucional de regime de economia familiar, a elevação geral do chamado tempo de carência para a aposentadoria e a desvinculação do salário mínimo do Benefício de Prestação Continuada – BPC. Delgado adverte ainda que “quem entrar de forma compulsória ou ‘induzida’ no novo modelo é integralmente refém das condições de gestão dos fundos privados, encarregados de recolher contribuições compulsórias e aplicar financeiramente estes recursos, como também é refém das condições macroeconômicas da mutação dos ciclos econômicos. Por razões macroeconômicas de longo prazo, como por razão de gestão inadimplente ou fraudulenta desses fundos, a capitalização pode gerar qualquer resultado, que inclui zero ou negativo, porque não há benefício definido”.

Guilherme Delgado (Foto: Reprodução | Youtube)

Guilherme Delgado é doutor em Economia pela Universidade Estadual de Campinas – Unicamp. Trabalhou durante 31 anos no Instituto de Pesquisa Econômica Aplicada – Ipea.

IHU On-Line - Em seu discurso de posse, Paulo Guedes disse que sua proposta econômica para o país seria orientada por três pilares: a reforma da Previdência, as privatizações aceleradas e a simplificação, redução, eliminação ou redução dos impostos. Como o senhor avalia esse tripé? Quais são suas vantagens e desvantagens?

Guilherme Delgado - As três propostas de reforma citadas, sobre as quais conhecemos o teor propositivo inicial de uma delas, não são atos solitários do ministro da Economia, nem mesmo do Poder Executivo. São processos de mudança de Estado, da ‘ordem econômica’ e da ‘ordem social’, com sérias implicações sobre a vida social e o sistema constitucional vigente. De comum essas ideias gerais contêm uma crença arraigada na redução do papel do Estado na economia e uma quase que idolatria religiosa na ação dos mercados desregulados e internacionalizados.

Mas, se olharmos para os países do chamado ‘capitalismo organizado’ (União Europeia, EUA principalmente), veremos que sistemas previdenciários e de seguridade social mitigam as desigualdades endógenas a esses sistemas, que requerem sistemas tributários com tributação progressiva e forte transferência de recursos às políticas sociais. Imaginar que uma reforma previdenciária na linha de cortes profundos de recursos da base da pirâmide (RGPS), combinada com uma reforma tributária de redução das finanças públicas geram “poupança” como fonte automática da expansão econômica, é ideia fora do lugar, mesmo para conservadores clássicos, como foi o caso, por exemplo, do programa de reestruturação econômica da dupla Roberto Campos/Otávio G. de Bulhões no período 1964/66. Esse programa apostou, sim, na poupança compulsória dos fundos sociais, como o FGTS então criado, associando política social (seguro desemprego) com investimento no financiamento de longo prazo à construção civil. E a reforma tributária de então, embora não sendo modelo de progressividade ou de simplificação, aumentou expressivamente a participação do Imposto de Renda na receita geral. A unificação dos Institutos de Previdência criados na era Vargas foi um outro passo de compromisso com a história da era Vargas, que se manteve.

Por seu turno, privatização acelerada de bens públicos não chega a ser objetivo consistente, se não houver investimento relevante nos bens e serviços que estão sendo desativados da competência do setor público para serem oferecidos à área privada.

A crença ou suposição de que o setor privado interno e os mercados externos estariam ávidos por investir na infraestrutura de bens e serviços, clamando por redução do Estado Social, do seu sistema tributário e de sua capacidade de financiamento público, algo que está implícito neste discurso do tripé mencionado pelo ministro, é puro pensamento mágico de alguns, misturado com certa dose de cinismo de outros.

É preciso analisar o discurso ministerial mais além do apelo puramente retórico-ideológico, que é pura convicção pessoal, observando concretamente o que estes processos de reforma implicam no mundo real da economia e sociedade. Vejamos o que contém uma delas — a reforma da Previdência, objeto específico da próxima questão.

IHU On-Line - Um dos principais discursos da equipe econômica é que é preciso equilibrar as contas públicas, que estão no vermelho desde 2014 e, nesse sentido, a reforma da Previdência é central, segundo o governo. Como o senhor avalia este discurso? Se a reforma da Previdência não for feita, o que seria uma alternativa a ela?

Guilherme Delgado - Há duas ideias implícitas nesta questão, oriundas do discurso governamental, largamente repercutidas na cobertura midiática, que servem de suporte aparente à tese genérica de uma reforma irreversível em uma dada direção. A primeira ideia genérica é a narrativa do ‘déficit’ público contínuo, simbolicamente associada como defeito endógeno à Previdência Social. A segunda é a tese ou pressuposição de que existe um sistema previdenciário único, todo ele contaminado por privilégios, causa aparente do ‘déficit’ e de outras malignidades do setor público. Temos aqui meias verdades e completas falsidades entremeadas, que nos exigem um esforço prévio de esclarecimento.

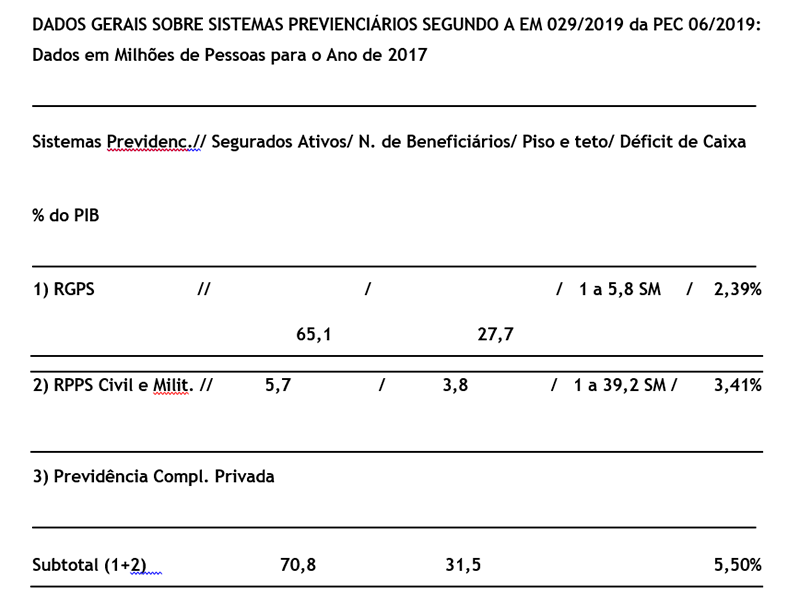

Na verdade, há três sistemas previdenciários autônomos na ordem constitucional, com regras distintas, públicos distintos e finalidades também distintas. Apenas um é de Previdência Social — o Regime Geral de Previdência Social, gerido pelo INSS, cujas regras e conceitos o incluem no sistema da Convenção 102/52 da Organização Internacional do Trabalho - OIT, portanto passível de comparação internacional.

O segundo sistema — RPPS (Regimes Próprios de Previdência do Serviço Público) —, conquanto previsto constitucionalmente em outro campo (artigos 40-42, que tratam do serviço público), contém regras, públicos-alvo, formas de financiamento e gestão completamente distintas do RGPS. Compõem-se, segundo nos informa a Exposição de Motivos - EM 029/2019, de 2.130 RPPS na União, Estados e municípios de grande e médio porte. Ademais, na prática esse sistema se segmenta em dois blocos: o primeiro, dos servidores públicos civis da União, Estados e Municípios; e o segundo, das Forças Armadas da União e das Polícias Militares e Corpos de Bombeiros dos Estados.

O terceiro (ou quarto) sistema, considerado a bipartição do anterior, é o da Previdência Complementar Privada, cuja regra de ouro é: “de contribuição definida exclusiva”, ou seja, não há benefício previdenciário predefinido às situações incapacitantes ao trabalho, como nos demais citados, que são regimes de repartição correntes das contribuições dos ativos aos benefícios dos inativos. Já no sistema da Previdência Privada, o benefício vai depender da capitalização individual de contas de poupança financeira no longo prazo, sob gestão de fundos específicos, sem quaisquer garantias de rentabilidade. Isto diferencia de forma crucial esse terceiro sistema dos demais (RGPS e RPPS), que se caracterizam por contribuição e benefícios predefinidos por regras legais.

Os três sistemas têm em comum o fato de consumirem recursos públicos. No caso específico do terceiro, naquilo que corresponde aos aportes do empregador (União, Estados e Municípios) e dos seus servidores aderentes ou compulsoriamente incluídos na Previdência Complementar dos Servidores Públicos a partir de 2013, quando se cria e regulamenta a Funpresp [Fundação de Previdência Complementar do Servidor Público Federal].

O discurso do ‘déficit’ na Exposição de Motivos n. 29/2019, que justifica o atual projeto de Emenda Constitucional (PEC n. 06/2019), apresenta os dados de 2017 da despesa e do déficit de caixa do RGPS (2,4% do PIB), que desapareceria quando acorresse às Contribuições Tributárias da Seguridade Social, ora vedadas pela EC do teto de gastos primários; enquanto os RPPS agregados geraram 3,1% de déficit de caixa e, neste caso, mais de metade deste oriundo das áreas militares.

Esses dados são do ápice da crise econômica (2017), inadvertidamente projetados décadas à frente, quando há toda uma base empírica disponível do período 2000-2013, equilibrada para o caso da Previdência Social, ou seja, com participação normal nas Contribuições do Orçamento da Seguridade Social, da ordem de 1,0 a 1,5% ao ano.

Observe-se que 2017 é o terceiro ano de forte contração econômica, com perdas absolutas e relativas de receita previdenciária na área do RGPS. Esse sistema abrange mais de 65 milhões de segurados ativos e pagamentos mensais de mais de 30,0 milhões de benefícios, enquanto os RPPS abrangem, segundo a própria EM, 5,7 milhões de segurados ativos e pouco mais de 3,8 milhões de beneficiários diretos inativos.

Vou resumir toda a informação aqui citada, cuja fonte é a própria EM 029/2019, adicionada de algumas outras informações, para que possamos entender os verdadeiros objetivos da atual reforma. Ademais esses dados são cruciais para desnudar meias verdades e até completas falsidades presentes no discurso oficial.

(Tabela elaborada pelo entrevistado)

Os dados do déficit, conquanto fortemente incidentes sobre o segundo sistema, EPPS, segundo os próprios dados oficiais, presta-se quase que dominantemente a uma estratégia de extração de recursos do primeiro sistema (RGPS), como se verá no texto da PEC 06/2019. Por sua vez, o governo estima, segundo a citada EM, em 3,449 trilhões de reais o volume de recursos a serem retirados do RGPS em 20 anos, ou 76,7 % de um número ‘ideal’ de 4,5 trilhões, a serem extraídos dos dois primeiros sistemas. E no caso dos servidores públicos os militares estão de fora dessa PEC; entrarão posteriormente, como se verá, praticamente isentos de restrições.

Na verdade, a estratégia oficial claramente explicitada na Exposição de Motivos, sob o título de ‘Novo Regime Previdenciário”, é a introdução, “...em caráter obrigatório do terceiro sistema, da capitalização individual, tanto no RGPS, quanto nos RPPS”, que implicaria no tempo a desestruturação dos demais sistemas, erigindo-se a Previdência Privada, mas formada por contribuições extraídas dos regimes públicos, para ser o sistema dominante, com pretensão de único. Mas a passagem desses dois sistemas anteriores para o terceiro implicaria numa gigantesca transferência de recursos públicos em período de 20 a 30 anos, que a EM evita falar. Vou brevemente aqui enunciar essa transferência, notoriamente produtora de déficit público.

A forma compulsória de migração de segurados dos RGPS e RPPS para o regime de capitalização individual está prevista na própria PEC, com exceção dos militares, de que falaremos mais adiante; e o custo financeiro dessa transferência é medido pelo volume de perda de arrecadação das contribuições previdenciárias de servidores públicos aderentes, como também dos segurados do RGPS ‘induzidos’ a fazê-lo pela PEC e legislação posterior, acrescido das respectivas contribuições patronais (União, Estados e Municípios). Mas estes entes estatais têm que carregar 31,5 milhões de beneficiários inativos, mais tantos quantos adquiram direitos no período de transição, até que estas pessoas morram; teríamos, portanto, nos regimes públicos, perdas importantes de receitas e mais acumulação de responsabilidades com inativos antigos e novos. Isto implica em déficit público elevado pela introdução do novo sistema de capitalização obrigatório, com liquidação paralela dos regimes de repartição. Nenhuma palavra é dita sobre o tamanho do déficit público que essa operação carrega. Mas há um exemplo concreto — o do regime do General Pinochet e sucessores, que no período de 30 anos, do final dos anos setenta do século passado à primeira década do século XXI, introduziu compulsoriamente a capitalização individual a custo contínuo anual entre 3 e 4,0 percentuais do PIB de despesa (déficit) com o carregamento pelo ente estatal das aposentadorias e pensões antigas. Hoje as aposentadorias pagas por esse sistema, na faixa acima dos 70%, estão abaixo do salário mínimo chileno; mas nesse ínterim os fundos financeiros privados realizaram gigantesca apropriação.

IHU On-Line - Quais são os pontos positivos e negativos da proposta da Previdência apresentada pelo governo?

Guilherme Delgado - Os fundos de capitalização da Previdência Privada, nos termos em que já existem legalmente, é preciso lembrar o tempo inteiro, caracterizam-se por contribuição definida e benefício não definido. Essa regra por si só afasta o sistema da função previdenciária, que é de prover sustentação econômica aos trabalhadores incapacitados para o trabalho, mediante pagamento de benefícios, de alguma forma relacionados à remuneração do trabalho pretérito mais recente. Portanto, Previdência Privada é um jogo financeiro de longo prazo, em que somente os donos do cassino obtêm ganhos certos e definidos. Daí a unanimidade do mercado financeiro e dos seus apoiadores instalados no sistema midiático, no sistema político e noutras arenas, em apoiá-lo ostensivamente.

Esses fundos assim constituídos deteriam uma massa apreciável de poupança financeira, apta a apoiar investimentos de longa maturação, porque não são exigíveis pelos inativos antigos. Os que irão se aposentar no futuro pelo novo sistema terão que esperar por longo período a capitalização de suas contribuições por 30 ou 35 anos. É este o ‘bezerro de ouro’ que a proposta de reforma apresenta à nação como principal vantagem do novo sistema.

Mas essa ‘poupança forçada’ se obtém extorquindo os trabalhadores atuais e inativos do futuro mediante sete maldades elencadas na PEC 06/2019, a serem complementadas por uma Lei Complementar sucessiva no tempo futuro, estratégia que ignora até mesmo os conselhos ao Príncipe, de Maquiavel:

a) Rebaixamento geral e imediato das novas aposentadorias e demais benefícios do RGPS e RPPS, pelo menos 20% aquém dos valores atuais (cai de 80% para 60% do salário de contribuição), acrescido de um outro redutor, que é a média do salário de contribuição do todo o período contributivo desde junho de 1994, critério que substitui a fórmula atual, que considera apenas 80% das melhores contribuições do período. Observe-se que este rebaixamento imediato (do texto da própria PEC), não exclui novos rebaixamentos, que viriam por meio de legislação complementar, autorizada a arbitrar permanentemente as regras previdenciárias — pisos e tetos, rol de benefícios do sistema, tempo de contribuição, salário de contribuição, valor dos benefícios etc.

b) Eliminação tácita do salário mínimo como piso de benefício (cerca de 70% dos benefícios pagos pelo INSS são de salário mínimo), mediante desconstitucionalização do critério, bem como da obrigatoriedade de reajuste anual, que ficam remetidos a uma Lei Complementar, autorizada a arbitrar tais valores a partir de critérios do “ajuste fiscal’.

c) Eliminação da Previdência Rural, segundo o conceito constitucional de regime de economia familiar, sujeito à prova de tempo de trabalho, mas não à prova de tempo de contribuição. Na prática eliminam-se todas as diferenciações do regime urbano em relação ao rural a partir de 2022 (tempo de trabalho de 15 anos substituído por 20 anos de tempo de contribuição, diferenciação dos tempos de aposentadoria para homem e mulher rurais, e piso de benefício no salário mínimo).

d) Elevação geral do chamado tempo de carência para a aposentadoria, que é o número de anos de contribuição (ou trabalho no caso rural) que o indivíduo precisa comprovar, depois de ter completado a idade mínima para poder se aposentar. Esse tempo de carência é elevado de 15 para 20 anos, não obstante a alta e crescente rotatividade da mão de obra no setor urbano e quase absoluta predominância demográfica da agricultura de subsistência no regime de economia familiar rural.

e) Redução planejada em Lei Complementar do teto de contribuição do RGPS (atualmente de R$ 5.839,00, ou cerca de 5,8 salários mínimos), como critério para “induzir” filiação subvencionada à Previdência Complementar. Observe-se que tanto menor seja o teto salarial do RGPS, tanto maior tende a ser o desequilíbrio atuarial do sistema.

f) Desvinculação do salário mínimo do Benefício de Prestação Continuada – BPC, meio assistencial de proteção a idosos (65 anos) e inválidos na condição de extrema pobreza comprovada.

g) Elevação da idade mínima para 62 anos mulher e manutenção dos 65 para o homem, mas condicionado pela regra citada em ‘a”, no caso do RGPS, de que somente poderiam obter aposentadoria de 100% dos seus salários de contribuição aos 77 anos, no caso da mulher, e 80 anos no caso do homem, ambos com 35 anos de contribuição, condição que seria quase que geral para o RGPS.

Há ainda outros cortes também pesados — das pensões (caem a 50% do valor atual, sem o piso do salário mínimo), das aposentadorias especiais de professores e de profissões de graves riscos sanitários, que me eximo de comentar para não alongar em demasia o texto, mas que também compõem o mesmo rol de apropriações de recursos sociais com as finalidades que se quer impor.

IHU On-Line - Entre os pontos polêmicos da reforma está a proposta de mudar o sistema de previdência para um sistema de capitalização. Como avalia esse ponto específico? O que os trabalhadores ganham ou perdem se essa mudança for feita?

Guilherme Delgado - A mudança para os trabalhadores que continuarem nos regimes de repartição compreende esse conjunto de maldades que acabei de descrever, com o agravante da perda de filiação induzida pela própria política previdenciária e trabalhista, com o objetivo implícito, mas também explícito de impor a Previdência Privada como sistema único, liquidante dos sistemas de repartição — RGPS e RPPS. E para as pessoas na extrema pobreza, que não interessam à Previdência Privada, a Exposição de Motivos promete depois (via Lei Complementar) criar um mecanismo que cinicamente chamam de “Inclusão Previdenciária”, que pagaria benefícios ultramitigados, ainda não detalhados, mas certamente bem abaixo do salário mínimo.

Em tais condições, quem entrar de forma compulsória ou ‘induzida’ no novo modelo é integralmente refém das condições de gestão dos fundos privados, encarregados de recolher contribuições compulsórias e aplicar financeiramente estes recursos, como também é refém das condições macroeconômicas da mutação dos ciclos econômicos. Por razões macroeconômicas de longo prazo, como por razão de gestão inadimplente ou fraudulenta desses fundos, a capitalização pode gerar qualquer resultado, que inclui zero ou negativo, porque não há benefício definido. Como no exemplo citado do Chile, os benefícios de longo prazo ficaram muito aquém do esperado com base nas contribuições aportadas. Mas o sistema de Fundos de Pensão, seus proprietários e gestores se deram muito bem.

IHU On-Line - Na semana passada o presidente Bolsonaro apresentou ao Congresso uma proposta de reforma da Previdência para os militares, a qual inclui uma proposta de reestruturação da carreira, cujo impacto nas contas públicas será de 10,45 bilhões em uma década. Entretanto, a proposta não altera dois pontos polêmicos, como a manutenção integral da remuneração para militares da ativa e paridade de salários entre militares ativos e inativos. Como o senhor avalia essa proposta e qual é o significado dessa economia nas contas públicas?

Guilherme Delgado - O projeto relativo ao chamado regime de proteção social dos militares não contém nenhuma das restrições que elenquei na questão anterior, que se aplicam ao RGPS e ao RPPS civil. Aos militares das Forças Armadas e das Polícias Militares não se aplicam. E ainda por cima se lhes acrescentam, no exemplo das Forças Armadas, um plano de reestruturação de remunerações, obviamente oneroso. A única mudança introduzida no regime atual é cobrança da contribuição previdenciária, que os militares não realizam em relação aos ativos e que passariam a fazê-lo a partir de 2022, no mesmo nível dos servidores civis que já o fazem desde 2004, enquanto a contribuição dos inativos também passaria a ser feita no mesmo nível dos civis. Tudo o mais continua igual ao que já existia antes, caracterizando evidente privilégio com relação aos demais servidores públicos.

Observe-se que se o discurso do ‘déficit’ fosse verdadeiro, seriam os militares os maiores implicados, porquanto nunca foram penalizados pelas sucessivas reformas previdenciárias depois da Constituição de 1988. Nem pela EC 20/98, da era dos tucanos, nem pela EC 41/2003 da era petista, que afetou explicitamente os RPPS. Ademais, os números de déficit apresentados pela EM para o setor público estão notoriamente afetados pela área militar em mais de metade dos seus valores, e disso a PEC nem cogita de dimensionar ou apresentar, segundo seu próprio diagnóstico, aquilo que é aviado paro os demais: corte de benefícios por meio de regras ultrarrestritivas. A paridade entre ativos e inativos, ou seja, a aposentadoria pela última remuneração da ativa e o reajuste de benefícios automáticos dos ativos para com os inativos são mantidos exclusivamente na área militar, como também as pensões de 100%. E nada de inclusão dos militares na Previdência Privada, para seguir o exemplo clássico do general Pinochet.

IHU On-Line – O vice-presidente, Hamilton Mourão, está defendendo a possibilidade de o governo enviar ao Congresso Nacional uma PEC para acabar com a vinculação de recursos do Orçamento Geral da União. A justificativa dele é que se a PEC for entregue ao Congresso e aprovada, o Congresso pode recuperar o poder de montar o orçamento. Como o senhor vê essa possibilidade? O que é mais desejável para o país, a vinculação de recursos no orçamento ou a desvinculação?

Guilherme Delgado - Quaisquer sistemas permanentes de políticas públicas que implicam em fluxos permanentes de prestação de serviços, atendimento a direitos e outras quaisquer provisões de bens públicos requerem também dotações permanentes de recursos orçamentários. Um sistema previdenciário, ou educacional ou de saúde pública não começa e termina em cada ano fiscal. Orçamento público de base zero é quadratura do círculo. Mas não creio que o vice-presidente ignore este fato, até mesmo porque iria contra a própria tese do sistema de previdência dos militares. Creio sim, que se está tentando produzir uma manobra diversionista, para desviar o foco de atenção do projeto de previdência dos militares; e mais uma vez desqualificando o Congresso da tarefa que lhe é legítima desde os primórdios — a elaboração orçamentária.

IHU On-Line - O que seria um modelo econômico alternativo para o Brasil hoje? O que a esquerda propõe como outra via ao modelo econômico em curso?

Guilherme Delgado - Para ficar no campo específico da política social e das finanças públicas, até porque um projeto geral do campo de defesa dos direitos sociais (esquerda) levaria a outra entrevista, creio que temos que voltar à Constituição de 1988 e a partir do seu escopo repensar o país. O caminho invertido, qual seja o de atirá-la ao lixo e erigir os mercados financeiros desregulados, mas subvencionados pelo Estado, como via alternativa é aposta cega na idolatria do dinheiro.

A política social calcada em direitos sociais constitucionalizados requer obviamente uma outra reforma constitucional para adequá-la em termos de finanças públicas aos tempos atuais. Os muitos descaminhos produzidos no sistema financeiro público ao longo de 30 anos — privilégios tributários aos ricos, despesa financeira exorbitante, tratamento absolutamente desigual às dívidas e haveres públicos, sonegação fiscal e evasão cambial ostensivamente premiadas pelos contínuos Refis e repatriações de dinheiro desviado ao exterior etc. — são muitos dos departamentos que requerem uma verdadeira reforma do sistema financeiro público para adequá-lo ao padrão de igualdade social que a “Ordem Social” demanda. Mas o que se busca é diametralmente oposto: expelir os pobres do RGPS e extorquir a classe média dos servidores públicos em um compulsório regime de previdência privada, a custos sociais e também fiscais exorbitantes.

Esse projeto não pode nem ser chamado de direita, porque de direita é o capitalismo organizado. É um projeto que somente se apresenta em momentos de alta patologia social. O grupo que o encarna nega peremptoriamente a solidariedade social, o direito social ou a misericórdia social, numa leitura cristã ou em qualquer outro eixo de ética social, como paradigmas de política social. Para esse grupo, fundamentado nos corifeus da sociopatologia da economia política — Von Hayek/Von Misses —, a sociedade não tem obrigações para com seus pobres e necessitados, daí a negativa aos direitos sociais e à tributação dos ricos.

IHU On-Line – Deseja acrescentar algo?

Guilherme Delgado - Creio que pelo tamanho já alcançado pela entrevista, acréscimos tornar-se-iam cansativos. Finalmente, pelo que tenho sabido, porque ora estou fora do país, e pelo que acompanhei entre 2016-2018 com a PEC da Reforma da Previdência do governo Temer (PEC 287-2016), essa proposta não tem condições de ser aprovada pelo Congresso, ainda mais com a oposição já declarada de nove governadores do Nordeste e a crescente tomada de posição pela sociedade do seu verdadeiro teor. O pensamento único governo-mídias corporativas não é suficiente para aprová-la. E uma nova reforma de verdadeiro perfil constitucional em defesa das Finanças Sociais, com mudanças significativas no sistema financeiro público (Moeda, Tributação, Orçamentos, Dívidas e Haveres Públicos), é inimaginável sair desse campo. Talvez seja este o impasse que se esteja criando ostensivamente, para daí produzir um outro jogo, definitivamente não democrático.

O que se tem em pauta ora sob etiqueta de Reforma da Previdência, conspira simultaneamente contra uma concepção de justiça social razoavelmente aceitável, e isso os propositores nem fazem questão de esconder; mas conspira também contra aquilo que tanto declaram almejar — o equilíbrio das finanças públicas.