12 Junho 2020

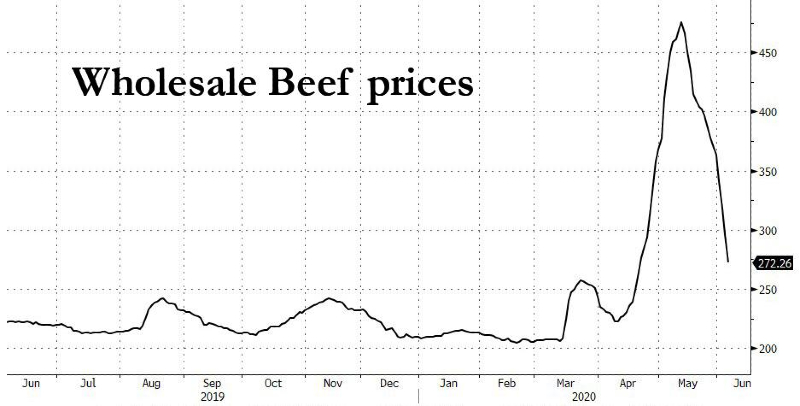

Um dos efeitos colaterais do lockdown tem sido o aumento dos preços dos alimentos, de frutas e legumes à carne. O crescimento exponencial para níveis recordes do custo atacadista da carne bovina nos EUA é impressionante a esse respeito, uma consequência direta do fechamento de mais de dez das principais plantas de abate, processamento e embalagem do país após a descoberta de contágio entre funcionários.

A reportagem é de Mauro Bottarelli, publicada por Business Insider, 10-06-2020. A tradução é de Luisa Rabolini.

Fonte: Bloomberg | Zerohedge

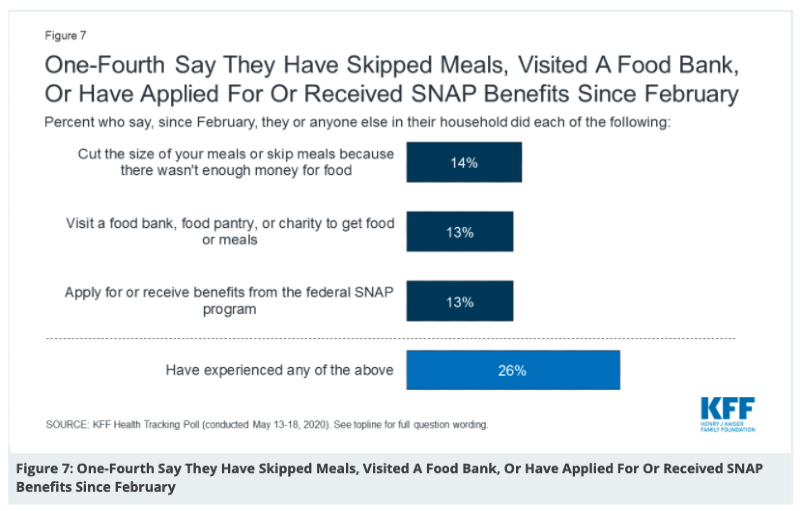

Falou-se do risco de colapso na cadeia de suprimentos, mas, como este gráfico mostra o alarme disparou a tempo recorde, dado que a reativação das instalações coincidiu com o retorno aos níveis de avaliação iguais aos anteriores ao bloqueio. Em suma, hambúrguer salvo para os churrascos no dia 4 de julho. Mas a atenção se concentrou na dinâmica do setor, combinada com o agravamento do conflito comercial com a China, que poderia levar a uma parada (já ameaçada por Pequim) das importações de produtos agrícolas dos EUA pelo dragão em observância à Fase Um, levou a Kaiser Famíly Foundtion a dedicar seu Tracking Pool mensal de maio à emergência alimentar nos Estados Unidos durante o período de quarentena. Os resultados do estudo às vezes parecem perturbadores.

Fonte: Kaiser Family Foundation

Um quarto dos entrevistados admitiu ter pulado refeições, usado cantinas de caridade ou pedido subsídios alimentares, os chamados SNAP benefits, a partir de fevereiro passado. Isso na primeira potência econômica mundial. Então, o que poderia acontecer se o Covid-19 atingisse de forma igualmente dura áreas do mundo que sofrem de problemas crônicos de desnutrição e pobreza alimentar e econômica?

Infelizmente, o risco de que essa pergunta perca sua conotação hipotética e se transforme em realidade dramática para a qual deve ser dada uma resposta concreta não parece tão improvável, de acordo com o mais recente Flow Show de Michael Hartnett do Bank of America, dedicado precisamente ao vertiginoso aumento dos preços dos chamados staple foods, os alimentos básicos.

Fonte: Bank of America

E este gráfico mostra qual é o gênero que está sofrendo o maior impacto inflacionário, tanto que registrou + 70% desde janeiro: o arroz. Ou seja, o principal alimento da dieta de grande parte do sudeste da Ásia, mas também dos países do norte da África e do Oriente Médio. Segundo o relatório, the staple food for half of world’s population (o alimento básico para metade da população mundial). E é assustador que esse aumento seja totalmente atribuível aos danos causados pela crise do Covid-19 à cadeia de fornecimentos e suprimentos global, mesmo sem afetar diretamente muitas áreas de produção. A análise do Bank of America é dura e lança um alarme claro: definindo a tendência atual de preços cada vez menos sustentável, Michael Hartnett lembra como as Primaveras Árabes que estouraram entre o final de 2010 e o início de 2011 foram provocadas justamente pelo aumento do custo dos alimentos em combinação com a erosão do poder de compra de países com taxa de desemprego muito alta e pobreza endêmica. Muitas vezes, porém, diante de dinâmicas demográficas muito ativas e tendências de crescimento.

Em resumo, jovens de 20 anos sem trabalho ou perspectivas, que correm o risco de ficar sem pão ou arroz para colocar na mesa: uma mistura explosiva, muito mais do que agora está paralisando muitas estradas nos EUA nessas últimas horas. Mas a questão assume uma relevância e preocupação direta também para a Europa, já que com dois epicentros de instabilidade potencialmente prontos para explodir como a Síria e a Líbia já presentes, tudo pode se permitir uma UE que tenta repartir após o lockdown, menos ter que enfrentar uma nova crise de migração em massa da África e do Oriente Médio.

Tudo isso também à luz de um elemento adicional de preocupação, já que o ator principal dessa articulação parece ser a Turquia de Recep Erdogan, um protagonista cada vez mais ativo nos conflitos e um verdadeiro camaleão de alianças, sempre sobre o muro entre pertencimento atlânticos e interesses militares com a Rússia.

Fonte: Bloomberg

Fonte: Bloomberg

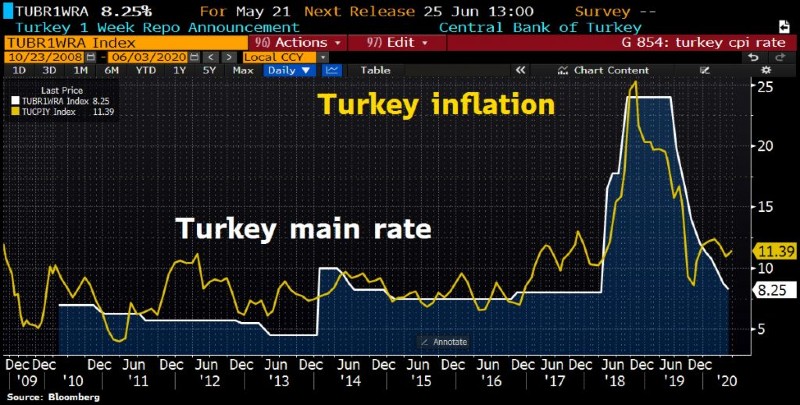

Fonte: Financial Times

Esses três gráficos mostram iguais questões críticas atualmente em desenvolvimento no país, o primeiro das quais se refere ao que poderíamos chamar de exemplo clássico de recorde de dois gumes. De fato, com o último dia de negociação da semana passada, o índice de referência da bolsa de valores turca conheceu seu 13º dia de ganho consecutivo. Mas, ao mesmo tempo, também a 19ª semana consecutiva de outflow de detentores estrangeiros de equities, como mostra a primeira imagem. Em suma, o mercado de ações da Turquia está se tornando uma questão interna. Um jogo doméstico e de varejo, certamente não no nível chinês, mas ainda perigoso em um país com uma estrutura política decididamente dedicada ao jogo de azar e com uma inflação que aparece ciclicamente em áreas de insustentabilidade para o poder de compra. Como mostra a segunda imagem, a partir da qual se observa que outro corte nos juros pelo Banco Central foi acompanhado por um retorno de dois dígitos das dinâmicas inflacionárias.

E a manobra do Banco Central parece ter se revelado o golpe de graça para outra dinâmica, a da autarquia da dívida turca, como mostra o terceiro gráfico. Segundo dados oficiais do final de maio, os detentores estrangeiros de títulos soberanos de Ancara têm um contravalor total de apenas 7,1 bilhões de dólares, o mínimo desde o início das séries históricas em 2012. Em resumo, o paraíso dos soberanistas. Mas potencialmente também é um alvo muito fácil, quase o proverbial elefante na sala, em caso de vontade especulativa por parte de alguém que, ao mero interesse de lucro, combine também aquele de desestabilização social e política do país, atingindo no coração a economia retail.

Como avaliar essa primeira tendência, especialmente a taxa de back-to-back de outflows estrangeiros, sem precedentes desde o início do rastreamento histórico em 2005? Talvez isso tenha algo a ver com o crescente peso da Turquia em quadrantes geopolíticos importantes, como Síria e Líbia? Talvez, do outro lado do oceano, alguém esteja se preparando para um bom ataque especulativo, forte, também nas reservas estrangeiras de Ancara que não poderão contar com a ajuda perene da China, como aconteceu no verão passado, quando para sustentar a lira sob pressão mortal aproximamo-nos perigosamente do limite segurança e foi preciso recorrer em massa aos swaps?

Infelizmente, uma coisa parece óbvia agora. Se a combinação de inflação fora de controle, aumento nos preços de primeira necessidade e talvez um ataque especulativo à lira que também afunde o mercado de ações (levando a enormes perdas para uma clientela quase inteiramente doméstica) fosse desencadear uma nova crise de instabilidade interna, Recep Erdogan pela enésima vez, poderia tirar do bolso sua chantagem migratória sobre a UE para buscar uma cobertura política e um apoio econômico. E a Europa, como dito antes, tudo pode se permitir na retomada pós-lockdown, exceto uma nova crise de imigração na rota dos Balcãs ou através da Grécia. Se, além disso, o norte da África ou, pior, o Irã, na mira perene dos EUA, fossem entrar em convulsão por causa do pão, então a tensão poderia realmente se transformar em um tail risk. Geopolítico e econômico, tudo com seu próprio preço.

Leia mais

- Movimento de Pequenos Agricultores propõe plano emergencial para garantir alimentos

- Recuperar a terra, nosso alimento e nossa agricultura. Artigo de Vandana Shiva

- Desperdício de alimentos pode ser mais que o dobro do estimado

- Seca no RS: camponeses perdem produção e alimento poderá escassear nas mesas da cidade

- População de rua teme fome durante pandemia

- ONU: Mudança climática provoca aumento de mortes, doenças e fome no planeta

- Uma década para acabar com a fome: a esperança está nos pequenos agricultores

- Desigualdade no acesso à informação e tecnologias é o desafio à imersão profunda do Brasil na agricultura 4.0. Entrevista especial com Silvia Maria Massruhá

- Viver da terra: iniciativa no Xingu une agricultores e indígenas em defesa da floresta em pé

- Seca no RS: camponeses perdem produção e alimento poderá escassear nas mesas da cidade

FECHAR

Comunicar erro.

Comunique à redação erros de português, de informação ou técnicos encontrados nesta página:

O aumento dos preços do arroz ameaça a estabilidade nos países mais pobres - Instituto Humanitas Unisinos - IHU